ファイナンシャルプランナーが家計簿をチェック、家計のいろんな悩みにお答えします。

家計簿診断相談募集はこちら

公的年金が不安。老後資金への対策は?住宅購入、貯蓄と投資にもアドバイスを。

公的年金の支給額が減っていく予想の中で、老後資金の見当がつかない。マイホームを持つなら6500万円程度の物件を考えているのですが、わが家にとって適正な価格でしょうか? 妻は、育休から復職するタイミングで働き方を変え、パートを希望しています。

夫29歳(会社員) 妻31歳(会社員・育休中) 子1歳

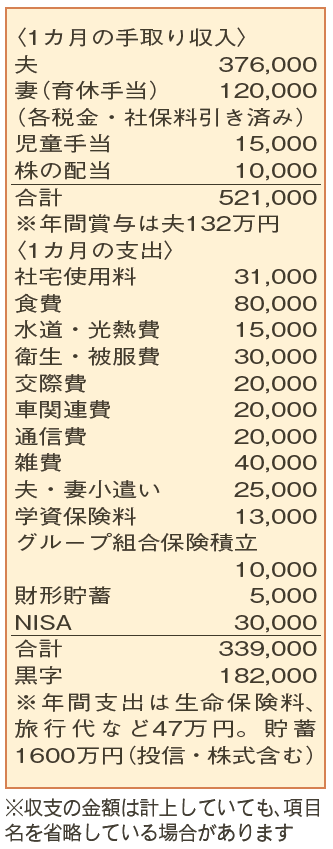

住宅補助があり、ゆとりのある家計簿になっています。配当収入があるのも心強いですね。

家計簿を見ると「食費」がやや高め。子育てで忙しい毎日とは思いますが、夫の手取りの2割に当たる7万2000円を目標に、スリム化しましょう。また、「雑費」も膨らんでいます。「何に」「いくら」使っているのかをもう少し細かく把握し、無駄がないかチェックしてみて。こちらは、3万円を目指してください。

育休中の妻は、復職後、扶養の範囲内で働くことも検討。その一方で、先々の公的年金の減少を心配しています。老後に向けた最大の対策は、妻も厚生年金に加入して働き続けること。夫婦の年金を手厚くすることができれば、老後に対する不安も軽減できます。急いで結論を出さず、長い目で今後の働き方を考えてみてください。

40歳までに6500万円の住宅購入を希望しているとのこと。今後妻の収入が月8万円にダウンしても、年間300万円程度は貯蓄できる家計なので、10年あれば3000万円をためることができます。仮に、この金額を自己資金に充て、40歳時点で借入金額3500万円、金利2%で試算すると、65歳までに返済が終わる期間25年で住宅ローンを組んだ場合、年間返済額は約180万円。固定資産税などの負担が増えても、まだ貯蓄できる余力があります。購入時の金利にもよりますが、実現できそうです。住宅取得を視野に入れる

なら、NISAや投資に回す金額は、多くても貯蓄額の3分の1までに。

老後までまだかなり時間があり、その必要資金は将来の物価、公的年金の水準によっても大きく変わります。今は「住宅資金」「教育資金」など、近い時期に必要になるものを意識しつつ、貯蓄に励みましょう。

ファイナンシャルプランナー

八束 和音さん

(2024年9月28日号より)

かけいぼ診断相談募集!

本紙の人気コーナー「かけいぼ診断」では、読者の皆さんからの相談を募集中です。家計の悩みに、ファイナンシャルプランナーがプロの立場からアドバイスします。ご希望の方はこちら

最新の投稿

おすすめ情報

- カルチャー教室

- アローズ

- 求人特集

- 不動産特集

- 京都でかなえる家づくり

- 医院病院ナビ

- バス・タクシードライバー就職相談会in京都

- 高齢者向け住宅 大相談会

- きょうとみらい博