ファイナンシャルプランナーが家計簿をチェック、家計のいろんな悩みにお答えします。

家計簿診断相談募集はこちら

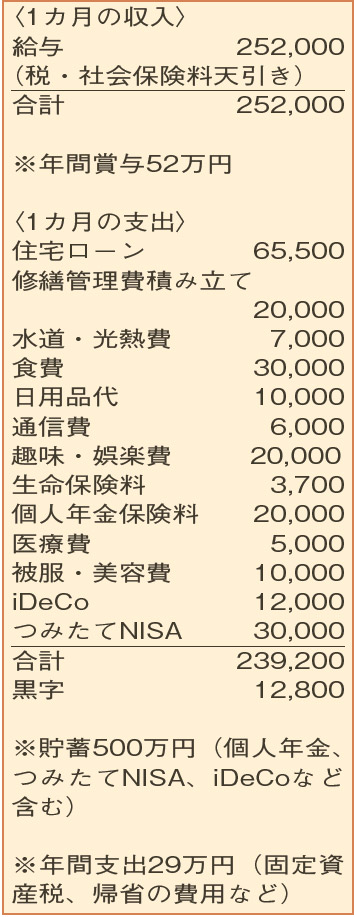

1人暮らしで老後のお金が心配。改修費用のために、積み立てを崩してもいい?

20年前にマンションを購入。来年ぐらいから給湯器や家電などの買い替え、さらに10年後をめどに浴室やトイレなどのリフォームを考えています。貯蓄のうち、すぐに動かせるのは普通預金130万円。ほかに、個人年金や少額投資などを老後資金として積み立てていますが、大丈夫でしょうか?

女性50歳(会社員)

堅実な暮らしぶりと、老後資金の準備にかける意気込みがうかがえる家計簿。生命保険、個人年金保険、税制優遇のある個人型確定拠出年金や少額投資など、バランスよく利用されていますね。

購入後20年を経過するマンションのリフォームは、避けては通れない課題。早めに予算を見積もっておきたいところですね。たちまちは、給湯器やキッチン回りの改修、家電の買い替えなどに約75万円。定年を迎える10年後をめどにしたリフォームには約150万円。低く見積もってもかなりの金額が必要になりますが、実行のタイミングに差があります。

費用は、長期運用がメリットの「つみたてNISA」は取り崩さず、普通預金から工面を。定年後も、生活費の1年分にあたる180万円程度を普通預金に確保。60歳時点の貯蓄額は1200万円が見込めそうなので、老後資金をしっかりと残しつつ、リフォーム費用も捻出可能です。

また、相談者の家計は、60歳を境に収入、支出ともに大きく変わります。老後の生活とお金の流れは、現在の収支の延長ではなく、変化する年齢を起点に考えましょう。時系列で、収支項目と金額を想定する一覧表を作成するのがおすすめです。この一覧表は「キャッシュフロー表」といい、インターネットで無料で利用できるものもあるのでチェックしてみては。

住宅ローンを完済する60歳以降、日々の生活費は現在の85%と仮定。公的年金14万円と個人年金で十分にまかなえ、70歳で1200万円、80歳で2000万円程度の貯蓄が残ると試算。ただし、病気や介護施設の入居などにかかる費用は、計算に入っていません。定年後も再雇用や再就職を活用し、可能な範囲で収入を得られれば心強いでしょう。

ファイナンシャルプランナー

山副 耕一 さん

(2021年11月6日号より)

かけいぼ診断相談募集!

本紙の人気コーナー「かけいぼ診断」では、読者の皆さんからの相談を募集中です。家計の悩みに、ファイナンシャルプランナーがプロの立場からアドバイスします。ご希望の方はこちら

最新の投稿

おすすめ情報

- カルチャー教室

- アローズ

- 求人特集

- 不動産特集

- 京都でかなえる家づくり

- 医院病院ナビ

- バス・タクシードライバー就職相談会in京都

- 高齢者向け住宅 大相談会

- きょうとみらい博