ファイナンシャルプランナーが家計簿をチェック、家計のいろんな悩みにお答えします。

家計簿診断相談募集はこちら

金利上昇が不安。住宅ローン控除が終わるタイミングで繰り上げ返済した方がいい?

年間で200万円程度をためています。貯蓄の7割が現金、3割がNISAや持ち株会などの投資。今後の住宅ローンの繰り上げ返済や車の買い替えといった大きな支出予定を踏まえ、何割程度を投資に回したらいいでしょうか? NISA以外の運用方法も考えるべき?

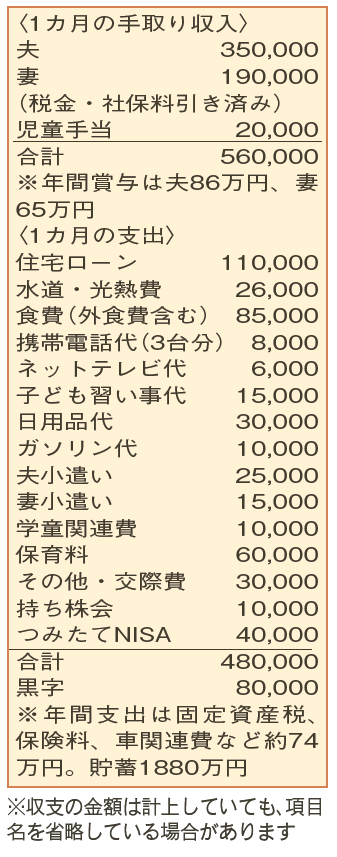

夫37歳(会社員) 妻37歳(会社員) 子9歳・3歳

子どもが保育園・小学校に通う今がお金の「ため時」と心得て、着実に貯蓄を増やすことができていますね。

家計簿を見ると、夫と妻の「小遣い」や「携帯電話代(3台分)」など、上手に抑えることができています。「日用品代」、外食費を含む「食費」はやや高めですが、家計に余裕があるので当面は現状維持でも大丈夫。今後、収入ダウンなどの変化があったときには、見直しのポイントになることを意識しておきましょう。変動金利の住宅ローンは、65歳で完済予定。今後の金利上昇にも不安を感じ、3年後の住宅ローン控除が終了するタイミングでの繰り上げ返済を思案中。その時の金利水準にもよりますが、200万〜300万円程度の繰り上げ返済を実行し、借入残高を減らしておくのもよさそう。団体信用生命保険も考慮して、一気に大きな金額を返済するのではなく、様子を見つつ少しずつ残高を減らす形をお勧めします。

5年後に見込んでいる車の買い替えは、400万円を上限に、ローンは利用せず、現金での購入を目指してください。

現金の貯蓄から、繰り上げ返済と車買い替えの資金を除いた金額の半分程度は、運用に振り分けるのもいいのでは。「iDeCo」の活用も検討に値します。その際は、夫・妻ともに拠出可能な上限額まで積み立てをするとよいでしょう。「外貨建保険」も気になるよ

うですが、現時点で保障が十分なのであれば、保険にこだわらず引き出しがしやすい金融商品の方がよいかも。為替手数料が安いネット銀行などの「外貨預金」も選択肢の一つとなります。

保育料は、無償化の対象となる来年度には負担が軽くなります。さらに余力ができるので、無理なく運用の比率を上げることができそうです。

ファイナンシャルプランナー

八束 和音さん

(2024年10月26日号より)

かけいぼ診断相談募集!

本紙の人気コーナー「かけいぼ診断」では、読者の皆さんからの相談を募集中です。家計の悩みに、ファイナンシャルプランナーがプロの立場からアドバイスします。ご希望の方はこちら

最新の投稿

おすすめ情報

- カルチャー教室

- アローズ

- 求人特集

- 不動産特集

- 京都でかなえる家づくり

- 医院病院ナビ

- バス・タクシードライバー就職相談会in京都

- 高齢者向け住宅 大相談会

- きょうとみらい博