ファイナンシャルプランナーが家計簿をチェック、家計のいろんな悩みにお答えします。

家計簿診断相談募集はこちら

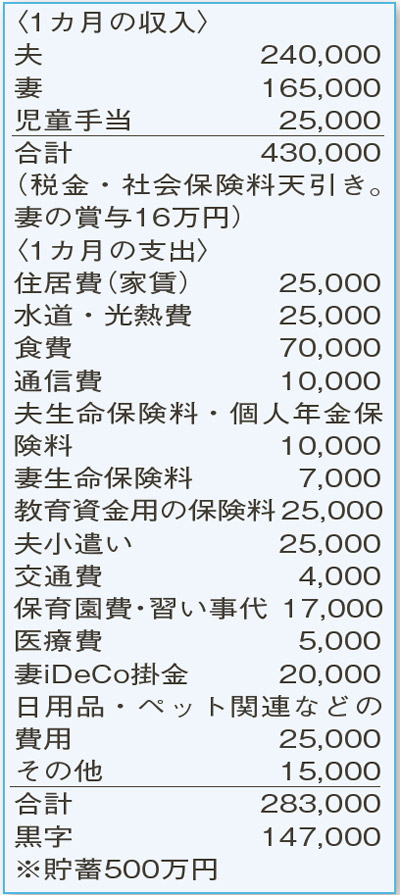

夫の生命保険を充実させるべきか、貯蓄や老後資金の準備をした方がいいのか思案中。親戚から借りている古家の改修も課題。

夫46歳(会社員) 妻40歳(契約社員) 子5歳・2歳

昨年、飲食業の夫が失業しましたが、今は再就職を果たし収入もアップ。しっかりと家計管理ができています。

夫の生命保険の保障を手厚くした方がいいのか悩んでいるようですね。子どもが小さいうちは、死亡保障を中心に。次に、医療保険、がんなど生活習慣病への保険、それから老後資金としての個人年金保険の順で検討を。相談者世帯の場合、妻の収入が安定しているので死亡保障の目安はおよそ2500万円。万一のときの公的な保障や勤務先の手当を確認し、足りない部分を個人で準備する程度で考えます。医療保障に関しては、高額療養費制度などがあるので現状で大丈夫でしょう。

家計にかなり余裕があるので、老後資金の準備も可能です。ただし、定期的に積み立てやすい個人年金は、加入時の金利水準が影響するため大きく増えることは期待できません。今から始めるなら、個人型確定拠出年金「iDeCo(イデコ)」や少額投資非課税制度「NISA(ニーサ)」などの税制優遇を幅広く利用する方が、運用効率のアップにつながるでしょう。

次に、現在親戚から借りている住宅について。ゆくゆくは妻が相続する可能性があり、10年後をめどに1800万円程度のリフォームを予定。教育費のかかる時期と重なり、大きな負担となることが予想されます。実現不可能ではないのですが、老後資金は、今後の給与やボーナスの状況次第になってしまいそう。場合によっては保険の縮小、リフォーム費用の大幅な減額などが必要になるかもしれません。ローンで準備することもできますが、50歳を過ぎての高額なローン契約はお勧めできません。所有者とよく話し合い、早めにリフォームを検討してはいかがでしょうか。

ファイナンシャルプランナー

山副 耕一 さん

(2021年8月7日号より)

かけいぼ診断相談募集!

本紙の人気コーナー「かけいぼ診断」では、読者の皆さんからの相談を募集中です。家計の悩みに、ファイナンシャルプランナーがプロの立場からアドバイスします。ご希望の方はこちら

最新の投稿

おすすめ情報

- カルチャー教室

- アローズ

- 求人特集

- 不動産特集

- 京都でかなえる家づくり

- 医院病院ナビ

- バス・タクシードライバー就職相談会in京都

- 高齢者向け住宅 大相談会

- きょうとみらい博