今年4月から順次施行される年金制度の改正は、主に短時間労働者や高齢の労働者に関係があるとのこと。読者2人と一緒に専門家に話を聞いてきましたよ。

撮影/桂伸也

※会話本文は敬称略

パートタイマーと高齢者は注目 老後の保障が手厚く

私たちの老後を支える年金。その制度は随時見直されていて、今年4月からも改正が実施されます。働き方の多様化、少子高齢化に合わせてパートタイマーや高齢の労働者の年金が充実するそうですが、具体的にどのような影響があるのでしょうか。

話を聞いたのは、京都府社会保険労務士会。社会保険労務士の井村丈夫さん、河原美紀さんです。

「年金について詳しくないけれど、今後のために知っておきたい」という読者のヒロさん、アンさんとともに、今回の改定ポイントを教えてもらいました。

この2人に取材してもらいました

ヒロさん(54)

夫(58)と息子2人の4人暮らし。18年前、次男出産を機に専業主婦に。年金についてはあまりよくわからない

アンさん(40)

栄養士として複数社に所属するパートタイマー。家族は夫(40)と小学生の娘2人。これからの働き方を模索中

パート・アルバイトも厚生年金の加入が進む

労働時間週20時間以上、賃金月8・8万円以上といった条件(表参照)を満たせば、中小企業の短時間労働者も厚生年金に加入できるように。

短時間労働者の厚生年金・健康保険など 被用者保険加入の条件

- 労働時間週20時間以上

- 月額賃金8.8万円以上

- 雇用期間が2カ月を超える見込み

- 100人超規模の企業

(2022年10月から。2024年10月からは50人超の企業も対象に) - 学生でないこと

※上記すべてに該当する人が対象

河原 現在は厚生年金保険被保険者が501人以上の大企業にしか適用されていないのですが、今年10月からは101人以上、令和6年10月からは51人以上と、中小企業の短時間労働者も加入できるようになります。

井村 多様な働き方が増える中で、正社員と短時間労働者の差を埋めようというわけです。

―週20時間以上勤務、月収8・8万円以上(年収に換算すると106万円以上)などの条件に当てはまれば、加入は必須なんですか。

井村 はい。例えば現在年収130万円未満で被扶養者となっている人も、適用対象になれば自身で社会保険料を支払い、扶養を外れることになります。

―保険料はいくらくらいになるのでしょう。

河原 賃金が月8・8万円の場合なら健康保険料なども合わせて約1万3000円。扶養を外れたからといっていきなり2万も3万も払うわけではないんです。

アン 私を含め扶養内で働いている人は、保険料を払うことにネガティブなイメージも…。

河原 適用対象者で、どうしても扶養を外れたくないなら勤務を週20時間未満に抑えるなどの対応になり、結局は収入が減ってしまいます。

井村 将来に向けて貯金していると考えては。実際の貯金はすべて自分持ちですが、厚生年金は会社が半分保険料を負担してくれます。

河原 健康保険もセットなので、病気やケガで働けないときや出産時の手当金などももらえますよ。

ヒロ そう聞くとお得かも。

アン 私の勤務先は少人数なので今回は当てはまらないと思いますが、今後一歩踏み出して、扶養を超えて働いてもいいかとも思いました。

河原 ただし、収入増により配偶者の勤務先から扶養手当や家族手当が支給されなくなる場合も。その条件も確認してくださいね。

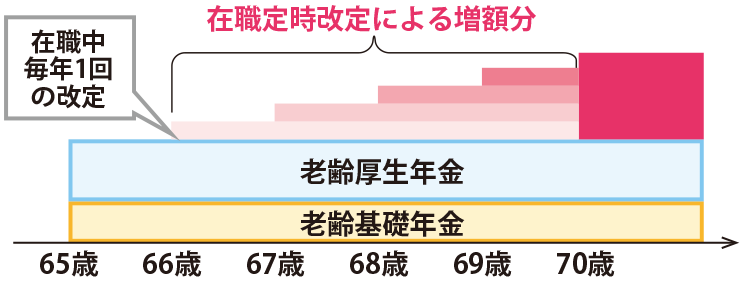

65歳以降も働くと年金額がアップ

働きながら年金をもらう在職老齢年金について、65歳以上は毎年年金額が増額されるように。また、60~64歳に支給される特別支給の老齢厚生年金については、支給停止とならない範囲が拡大。

65歳から70歳まで就労した場合の年金額

※2022年4月〜月額賃金20万円の場合、老齢厚生年金が1年間で1万3000円程度アップする。

井村 在職老齢年金制度は、会社で働きながら年金をもらうということ。今までは65歳以降も働いて保険料を納め続けても、退職後でないと年金額に反映されませんでした。それが4月以降は、退職時もしくは70歳まで毎年もらえる年金額が増えるようになります。

―70歳から増えるより、増額分たくさんもらえるということですね。

ヒロ 主人の定年が近づいてきたのですが、その後も雇ってもらえるならがんばって70歳まで働いてほしいですね。嫌だって言いそうだけど(笑)。

アン 私も元気な限り働きたいです。

河原 そんな人にとってはとてもいい改正ですね。働くたびに年金額が増えていくので。

―60~64歳の被保険者に支給される老齢厚生年金については、「支給停止とならない(収入の)範囲を拡大」するとのことですが。

井村 60~64歳の場合、現在だと賃金と年金の合計月額が28万円以上なら年金の一部もしくは全部がカットされます。それが、4月からは47万円以上となるわけです。

河原 「年金が減るならあまり働かないでおこう」という人が、もっと働けるようになるんです。

アン 60歳を超えてもバリバリ働けますね。

河原 働いた分、年金も増えますよ。ただ、対象となるのは男性が1961年4月1日、女性は1966年4月1日以前に生まれた人。年金受給が65歳に引き上げられる以前の受給資格保有者に限られています。

今回の改正で、会社に勤める人の保障はますます手厚くなった感じがします。では、フリーランスはどうなんでしょう。私、フリーの働き方にも興味があって…

フリーランスでの年金の上乗せは国民年金基金や「iDeCo」加入くらいしかありません。でも、国もフリーランスや副業の補償を充実させる方向ですから、労災の一部では加入できるようになったものも。情報を集めて対策をしていくことが大切ですね

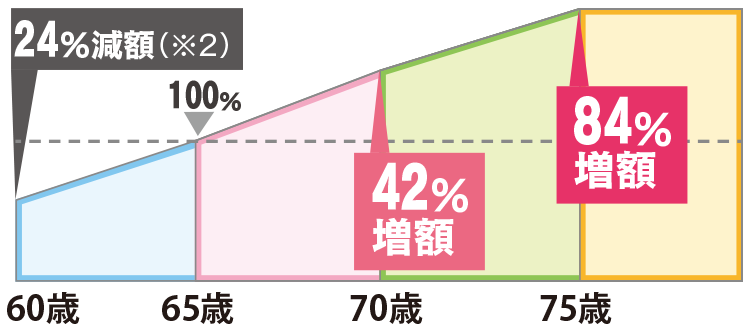

年金の受給開始時期を75歳まで繰り下げ可能に

年金受給開始時期の上限が70歳から75歳に拡大(※1)。75歳から受給を始めた場合、65歳からに比べ年金額が84%増額に。

受給開始時期ごとの年金の減増額率

※2022年4月〜

―4月以降は、75歳まで受給開始を繰り下げたらかなり増額になりますね。

ヒロ 84%も増えるってすごい! でも、そのころ体が元気なのか、75歳からたくさんもらって喜べるか…。自分で使いきれず家族の争いのもとになるのなら、早めにもらった方がいいかな。

アン 85歳、90歳になったとき自分が元気だったら、たくさんもらえると潤うかな、と思うけれど…。

井村 75歳までは比較的健康な人も多く、旅行にも行きやすいですよね。家族それぞれの状況に合わせて、どうするかを話し合いましょう。

河原 選択肢が増えたと考えましょう。例えば、75歳までは「iDeCo(イデコ)」など私的年金で生活費をまかなうのも方法の一つです。

井村 75歳までの収入が安定していることが重要ですね。

アン 例えば夫が75歳まで受給を延ばそうとして、それまでに亡くなったら、妻はその年金を受け取れるんですか。

井村 受け取れますよ。ただし増額はされません。

河原 亡くなった後、通常の年金額を5年分さかのぼって受け取ることになります。

アン そうなんですね。それなら夫婦とも65歳から受け取れる分は受け取っておいた方がいいような気もします。

ヒロ 人生エンジョイするにはお金が必要!

―厚生年金と国民年金、片方だけの受給を繰り下げることはできますか。

井村 可能です。

河原 家族構成や年齢などにより年金の内容は複雑に変わります。十分調べてくださいね。

※1は2022年4月1日以降に70歳に到達する人、※2は2022年4月1日以降に60歳に到達する人が対象

「iDeCo(イデコ)」の加入・受給開始年齢が拡大

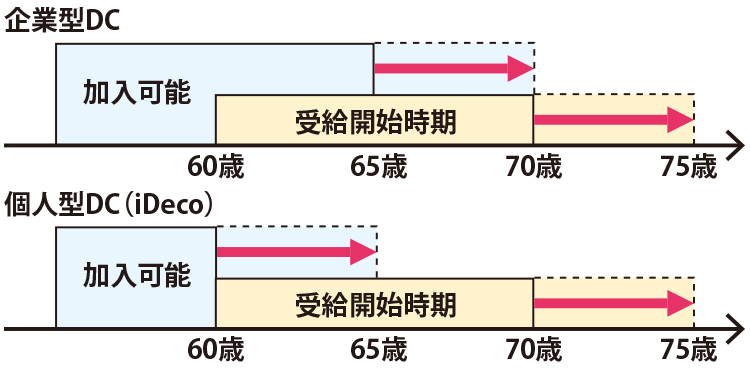

「iDeCo」など確定拠出年金(DC)の加入可能年齢が引き上げに。同時に受給開始時期の選択肢も拡大。

DCの加入可能年齢の引き上げと受給開始時期の選択肢の拡大

※加入可能年齢の引き上げは2022年5月〜、受給開始時期の拡大は2022年4月〜

井村 今年5月から、企業型DCは加入可能年齢が65歳未満から70歳未満に、個人型DC(iDeCo)は60歳未満から65歳未満になります。受け取り開始時期の上限も、今年4月から5年ずつ引き上げとなっています。公的年金の受給開始を延ばしたことに合わせているんですね。

河原 働ける間は元気に働いてもらい、どんどん資産を積み立てて増やしてもらおう、ということです。

―おふたりは「iDeCo」に加入されていますか。

ヒロ・アン いいえ。

アン 入っていた方がいいんでしょうか。

河原 掛け金分の税金が安くなりますから、節税対策や貯金代わりに加入する、という考えもあります。でも、60歳までは引き出せないのでご注意を。

井村 「iDeCo」は運用が失敗しても個人の責任。選ぶ商品により資産が減少する可能性もある、ということも把握しておいてくださいね。

年金は個人によって内容が変わるということが分かりました。専門家には簡単に相談できるんでしょうか

京都府社会保険労務士会では、「総合労働相談所」を設けて、無料で働き方や年金の相談を受け付けています(※)。そのほか日本年金機構などに相談する手も。ぜひ活用してみてください

※予約制。TEL:075(417)1881

~終わりに~

井村 年金のもらい方に裏ワザはありません。加入すべきときに加入して納めること。それが一番お得ですよ。

河原 どの選択肢がいいか迷ったら、専門家へ相談されることをお勧めします。

ヒロ・アン いろいろ参考になりました。ありがとうございました!

(2022年2月26日号より)

最新の投稿

おすすめ情報

- カルチャー教室

- アローズ

- 求人特集

- 不動産特集

- 京都でかなえる家づくり

- 医院病院ナビ

- バス・タクシードライバー就職相談会in京都

- 高齢者向け住宅 大相談会

- きょうとみらい博