ファイナンシャルプランナーが家計簿をチェック、家計のいろんな悩みにお答えします。

家計簿診断相談募集はこちら

育休を延長する予定。貯蓄が少なく、不安でたまりません。貯蓄方法にアドバイスを。

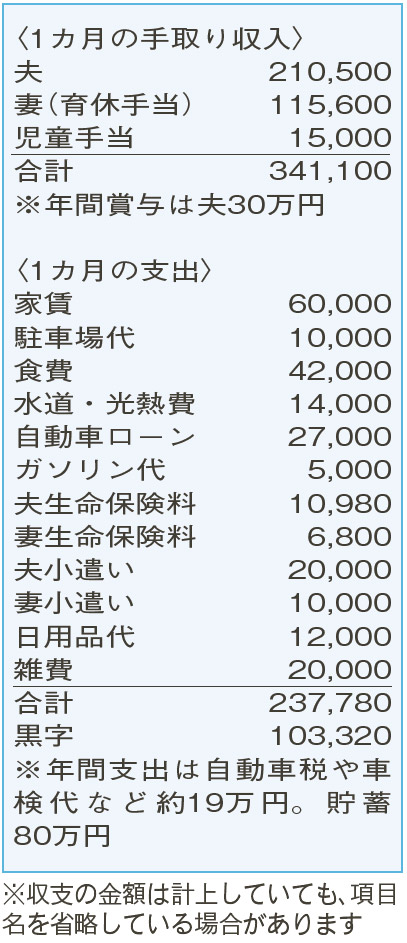

保育所に入るめどが立たず、子どもが1歳半になる来春まで育休を延長する予定です。出産後すぐ、夫の強い希望で車を購入。頭金100万円、返済期間10年でローンを組みましたが、貯蓄が激減。今は必死で節約し、月々の収入や賞与の黒字分を普通預金に積み上げています。特に、子どもの教育資金をどうにかしたい。

夫28歳(会社員) 妻28歳(会社員・育休中) 子0歳

子どもの成長と、これからの生活が楽しみですね。そんな中、貯蓄や今後必要になるお金に対して不安でたまらない様子。よく分かります。ですが、心配し過ぎることはありません。相談者は20代。収入が安定している上に、夫も妻も今後の給与の上昇が見込めます。黒字基調の家計で、本格的な教育費の負担はまだ先です。車の購入時に頭金で一時的に貯蓄は減りましたが、家族のライフプランとしては悪くないスタートです。

とはいえ、しっかりとした家計管理は必要です。ポイントは先取り貯蓄。月々の黒字分や賞与の残ったお金を貯蓄する今の形でなく、まず目標額を設定し、給与天引きや口座引き落としで着実にため、その貯蓄分を差し引いたお金で生活費をやりくりする形です。保育所に入るまでの期間は月10万円を先取り貯蓄に。保育料がかかる間は減額調整しても、小学校に入学するころには、今の貯蓄と合わせ少なくとも600万円はたまりそう。教育資金の足掛かりにもなります。

お金の預け先は、元本が減らない点を重視した定期預金などでもかまいません。または、インフレによるお金の価値の減少に対応するために、非課税効果が期待できるNISAで3万円程度を分散投資という手も。

家計の支出では、保険料の負担が大きめ。現在の夫の死亡保障1000万円(保険期間20年)、夫と妻の入院保障各日額1万円とほぼ同条件で、インターネットで申し込む保険なら、保険料を月額5000円以上抑えることができます。この違いでも、20年で120万円以上の差となるので検討価値はあると思います。

最後に。車の購入をしぶしぶ承知したという妻。貯蓄の使い方は、妻が主導権を握る方法もありだと思います。

ファイナンシャルプランナー

山副 耕一さん

(2024年7月6日号より)

かけいぼ診断相談募集!

本紙の人気コーナー「かけいぼ診断」では、読者の皆さんからの相談を募集中です。家計の悩みに、ファイナンシャルプランナーがプロの立場からアドバイスします。ご希望の方はこちら

最新の投稿

おすすめ情報

- カルチャー教室

- アローズ

- 求人特集

- 不動産特集

- 京都でかなえる家づくり

- 医院病院ナビ

- バス・タクシードライバー就職相談会in京都

- 高齢者向け住宅 大相談会

- きょうとみらい博