ファイナンシャルプランナーが家計簿をチェック、家計のいろんな悩みにお答えします。

家計簿診断相談募集はこちら

生命保険は加入した方がいいですか? ローンの金利上昇への対応も知りたいです。

昨年、ペアローン(夫2190万円、妻960万円)でマイホームを購入しました。運次第ですが、子どもは1人希望。現在、夫も妻も死亡保障未加入です。妻は医療保障にも入っていません。住宅ローンに団信が付いていますが、今後、子どもができたら入るべきか迷っています。また、変動金利でローンを借り入れていて、金利上昇が心配。

夫32歳(会社員) 妻30歳(嘱託職員)

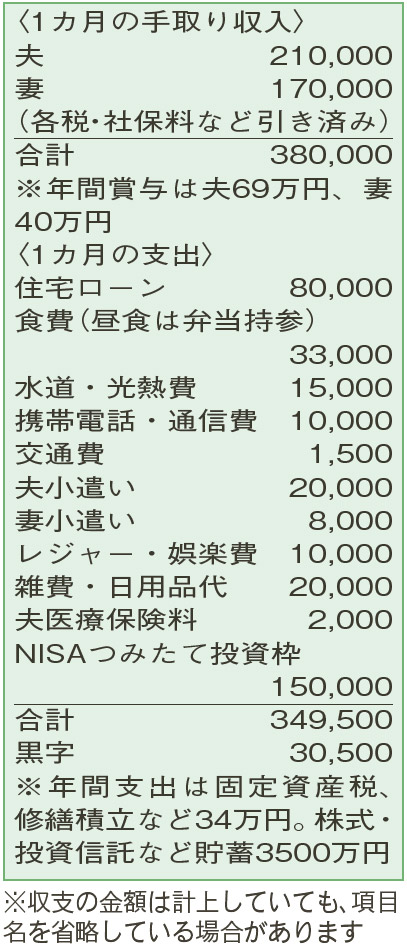

独身のときから貯蓄ができていて、結婚後は堅実な家計運営を実践。支出面でのメリハリもあり、素晴らしいですね。

まず、生命保険について。住宅ローンに団体信用生命保険(団信)が付加されている場合、その分だけ死亡保障の必要額は下がります。相談者は夫婦のペアローンなので、団信の保障はそれぞれの契約分だけ。ローン保有額はそれほど高額ではなく、切迫した問題ではありませんが、お互いのローンを相殺する程度の保障はあってもよいのでは。また、子どもができると、それなりの保障が必要になります。出産までに団信を補完する死亡保障、さらに妻の医療保障を併せて検討してみてはいかがでしょうか。

金利の上昇と住宅ローンの関係について、簡単に解説します。変動金利は短期金利(日銀の金融政策の動向)、固定金利は長期金利(金融市場の金利見通し)に影響を受けるといわれています。金利の上昇は景気を〝冷やす〞ことにもなり、急に大きく引き上げられることはないと思います。

金利上昇により大きく影響を受けるのは、「完済までの期間が長い」「借入額が多い」「家計に余裕のない返済額の設定」「繰り上げ返済をする資金が準備できていない」というケースです。相談者の場合、完済予定が2058年で期間は長いのですが、その他の点には該当しないので過度に心配する必要はありません。もし予想以上にローンの金利が大きく上昇したときは、繰り上げ返済をして残高を減らすことで、影響を最小限に抑えることができます。

教育資金、老後資金ともに順調に準備できそうですが、育休後の復職が予定通りにいかないときのことも想定を。そして、今の時期にしかできないお金の使い方を考えることも大切ですね。

ファイナンシャルプランナー

山副 耕一さん

(2024年3月2日号より)

かけいぼ診断相談募集!

本紙の人気コーナー「かけいぼ診断」では、読者の皆さんからの相談を募集中です。家計の悩みに、ファイナンシャルプランナーがプロの立場からアドバイスします。ご希望の方はこちら

最新の投稿

おすすめ情報

- カルチャー教室

- アローズ

- 求人特集

- 不動産特集

- 京都でかなえる家づくり

- 医院病院ナビ

- バス・タクシードライバー就職相談会in京都

- 高齢者向け住宅 大相談会

- きょうとみらい博