ファイナンシャルプランナーが家計簿をチェック、家計のいろんな悩みにお答えします。

家計簿診断相談募集はこちら

妻は再就職を検討中。税金や社会保険料の負担を考えると、収入目標はどれくらい?

妻は、第1子を妊娠中に体調を崩して退職。3人の子育てでバタバタしていて、やりくりはおおざっぱ。第3子が小学校に上がったら少しずつでも働こうと思って情報収集中です。20代で結婚したときに入った生命保険が50歳満期。今後のことを考えると保険の見直しをしたいのですが、保障の目安が分かりません。

夫40歳(会社員) 妻40歳(主婦) 子12歳・10歳・6歳

3人の子育てで、忙しく充実した毎日を過ごしているようですね。

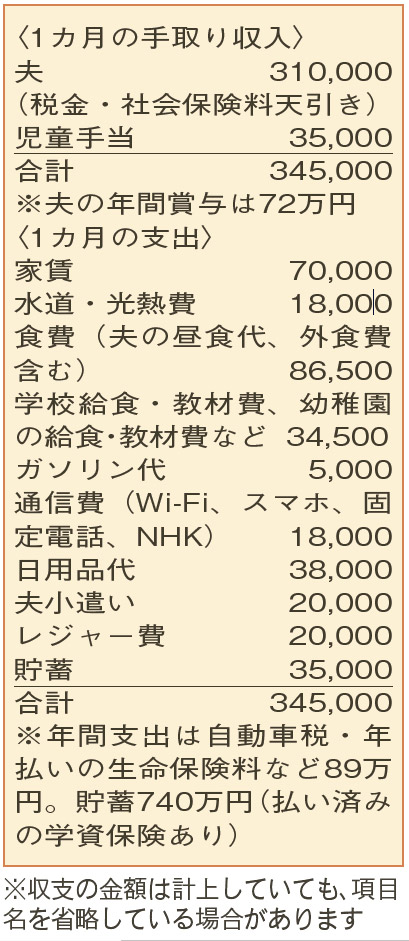

支出を見ると、「食費」や「日用品代」の負担が大きめ。月々の「食費」の目安は、手取り収入の20%程度です。夫の昼食代も入っていますが、相談者の場合は月およそ7万円に抑えることを目標に頑張ってみましょう。

また、「日用品代」3万8000円には、1万円程度の妻用の支出が含まれています。この支出は「妻の小遣い」として、「日用品代」とは明確に分けた方がベター。妻の小遣いは1万円、その他の日用品には3万円を1カ月の予算として、この範囲内で抑える工夫を。

第3子が小学校に上がったら、妻は資格を生かして働くことも検討中。「まずは無理なく扶養の範囲内」という働き方でスタートしてもよいでしょう。扶養を外れる収入基準は、勤務先の従業員数によって異なります。2024年10月以降は、51人以上(現在は101人以上)の勤務先の場合、「年収106万円」を超えると、自身で社会保険料に加入する必要があります。50人以下なら「年収130万円」がボーダーになります。政府による施策も予定されていますが、ひとまずこの数字を意識してください。

生命保険は、50歳でメインの死亡保障である「定期保険」が終了。その時点で、第2子は20歳、第3子は16 歳のため不安があるようですね。例えば、今から期間20年間、死亡保障1000万円の定期保険に加入すると保険料は月々3000円弱。妻の収入次第で減額も可能ですが、検討してもよいでしょう。

「子どもの独立後に老後資金の準備を」とお考えですが、家計に余裕ができたら「iDeCo」の活用を検討するのも一手。教育費と並行してなるべく早くから準備をスタートしてくださいね。

ファイナンシャルプランナー

八束 和音さん

(2023年10月21日号より)

かけいぼ診断相談募集!

本紙の人気コーナー「かけいぼ診断」では、読者の皆さんからの相談を募集中です。家計の悩みに、ファイナンシャルプランナーがプロの立場からアドバイスします。ご希望の方はこちら

最新の投稿

おすすめ情報

- カルチャー教室

- アローズ

- 求人特集

- 不動産特集

- 京都でかなえる家づくり

- 医院病院ナビ

- バス・タクシードライバー就職相談会in京都

- 高齢者向け住宅 大相談会

- きょうとみらい博