ファイナンシャルプランナーが家計簿をチェック、家計のいろんな悩みにお答えします。

家計簿診断相談募集はこちら

昨夏に結婚し、共働きで財布は別々。貯蓄をもっと増やすために、アドバイスを。

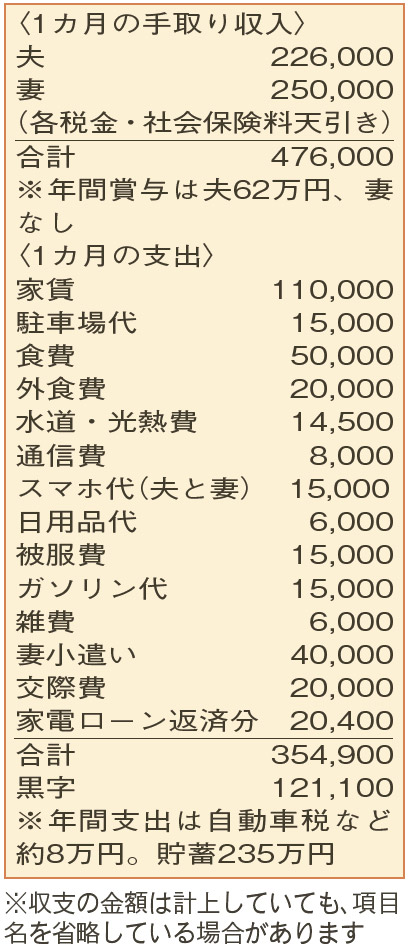

貯蓄が少なくて不安です。妻は、夫の支出の詳細を知りません。分かっているのは、夫の口座から引き落とされる「家賃」「駐車場代」「水道・光熱費」「家電ローン」「スマホ代」など。月々の収入で足りないときは、賞与から補てんしているようです。いずれ子どもを授かったり、マイホームの購入も。夫には、もっと貯蓄を気にしてほしい。

夫31歳(団体職員) 妻31歳(会社員)

結婚生活丸1年、家計管理を含め、まだまだ多くの模索が続きますね。子どもを授かるまでの期間は、最も貯蓄しやすい時期の一つ。時間を無駄にはできません。

「住宅購入は?」「子どもは?」「給与は順調に増えていく?」など不明確な点も多く、思い通りにならないこともありますが、できるだけ早く計画を立ててください。

貯蓄の目標額を設定するときは、当面必要になる可能性が高い項目から考えてみましょう。相談者の場合は、住宅購入の頭金を想定。無理をすれば〝フルローン〞も可能ですが、突発的な事態に弱い家計になってしまいます。一般的には、物件価格の20%は欲しいところです。例えば、3000万円の物件なら600万円。仮に、5年計画でためるとなると月額8万円、賞与から24万円となり、黒字の大部分を積み立てることになります。

ですが、黒字分や節約分を貯蓄に結び付けられるのは、よほど意志の強い人です。給与天引きで強制的に一定額を貯蓄に回すか、給与の振込口座からの自動引き落としで半ば強制的に積み立てる仕組みをつくることが近道。つまり、給与や賞与が入るたびにまず貯蓄に回して、残った金額で生活をやりくりします。

天引きや自動引き落としの金額設定は目標額が基準となりますが、お互いの支出の詳細が分からないままでは容易ではありません。この機会に、今後のやりくりについてをしっかりと話し合いましょう。

夫の支出の管理が難しいようなら、一案として、家計の支出や貯蓄用の自動引き落としのための「家計用口座」を新たにつくり、それぞれ入金する方法はいかがでしょうか。積立額が分かるので励みにもなると思います。まずは、できることから始めてみましょう。

ファイナンシャルプランナー

山副 耕一 さん

(2023年9月30日号より)

かけいぼ診断相談募集!

本紙の人気コーナー「かけいぼ診断」では、読者の皆さんからの相談を募集中です。家計の悩みに、ファイナンシャルプランナーがプロの立場からアドバイスします。ご希望の方はこちら

最新の投稿

おすすめ情報

- カルチャー教室

- アローズ

- 求人特集

- 不動産特集

- 京都でかなえる家づくり

- 医院病院ナビ

- バス・タクシードライバー就職相談会in京都

- 高齢者向け住宅 大相談会

- きょうとみらい博