ファイナンシャルプランナーが家計簿をチェック、家計のいろんな悩みにお答えします。

家計簿診断相談募集はこちら

賃貸住宅の更新料がもったいないので、マイホームを購入しようかと悩んでいます。

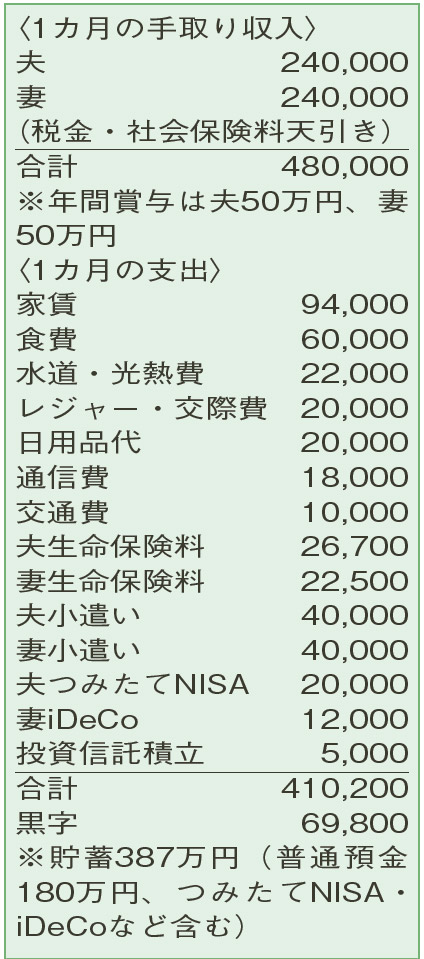

昨年結婚し、通勤に便利な立地の賃貸住宅で暮らしています。2年ごとに家賃2カ月分の更新料が必要で、来年2月の更新までにマイホームを購入した方がお得なのではと悩んでいます。奨学金の完済と新生活の準備にお金を使ったので、頭金に回せる貯蓄がありません。子どもは、できればうれしいですが、積極的には考えていません。

夫30歳(会社員) 妻30歳(会社員)

結婚生活にも慣れ、新たなライフスタイルを模索している様子の夫婦。住居の選択は重要事項といえます。

「賃貸住宅」か、「マイホーム」か。金銭面の比較になりがちですが、選択には、通勤の利便性、生活環境の充実度、さらには広さや住み心地といった住居に対する価値観などがかかわってきます。

賃貸住宅は、利便性に優れている点を考えると現時点ではよい選択といえます。更新料が気になるようですが、必要な支出と割り切りましょう。

現実的には子どもの有無によって判断は大きく変わるため、ひとまず今回の更新は行い、以降に時間をかけて考えても遅くはありません。

マイホームの購入は、長期にわたる住宅ローンを抱えることになるので、慎重に具体的なプランを考えることが必須です。あまり頭金が準備できない状況なので、まず、頭金400万円を目標に貯蓄に励んでください。

参考までに、収入におけるローンの年間返済比率は、世帯年収(額面)の30%以下が望ましいとされています。しかし、相談者の場合、子どもができたら産休・育休で収入が大きく減少する可能性を考慮すると、年収の20%程度にすることをお勧めします。世帯年収が額面約800万円(手取り約680万円)なので、月々の返済額は13万円程度。管理費などが必要になるマンションなら月10万円強を目安にすると、あまり無理のない計画が立てられそう。この金額をベースに、返済期間30年、固定金利1.2%、ボーナス払いなしの条件で試算すると、借入総額は3020万円。諸費用を考え、物件価格は約3300万円になります。

マイホームの購入は、このような数値を参考にして、二人でよく話し合ってくださいね。

ファイナンシャルプランナー

山副 耕一 さん

(2023年5月13日号より)

かけいぼ診断相談募集!

本紙の人気コーナー「かけいぼ診断」では、読者の皆さんからの相談を募集中です。家計の悩みに、ファイナンシャルプランナーがプロの立場からアドバイスします。ご希望の方はこちら

最新の投稿

おすすめ情報

- カルチャー教室

- アローズ

- 求人特集

- 不動産特集

- 京都でかなえる家づくり

- 医院病院ナビ

- バス・タクシードライバー就職相談会in京都

- 高齢者向け住宅 大相談会

- きょうとみらい博