ファイナンシャルプランナーが家計簿をチェック、家計のいろんな悩みにお答えします。

家計簿診断相談募集はこちら

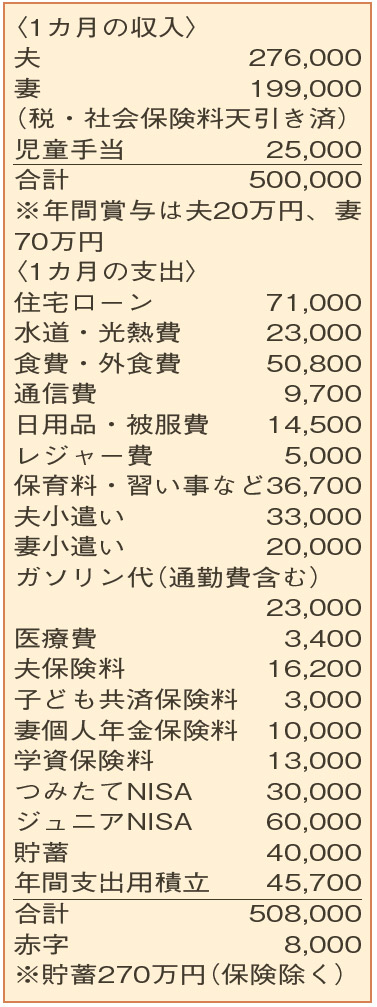

貯蓄の3分の2は投資信託。収入に対して、投資に回す金額が多すぎでしょうか?

妻は4月に時短勤務で復職。夫も転職し収入が安定。ようやく貯蓄のペースが整ってきました。長期運用をにらみ、積極的にNISAなどの投資信託を活用しています。家計に無駄はないか、保険の保障が適切かも気になっています。

夫40歳(会社員) 妻39歳(会社員) 子5歳・2歳

子どもが小さいうちにと、各種NISAを活用しながら、しっかりと貯蓄に励む相談者。「小遣い」「通信費」を抑え、上手にやりくりされていますね。生命保険について、夫の保障は適正。妻は、個人年金以外に払い込み免除で入院日額5000円の医療保険に加入していて、こちらも適正な水準といえるでしょう。また、電子決済などのキャンペーンを積極的に活用していて、結果として外食費が高くなることもあるよう。一見お得そうですが、月々の予算を決め、その範囲内に抑える方が節約につながります。

相談者も気にしているのが、貯蓄に占める投資の比率が高いこと。すぐに引き出せるお金が90万円と少ないので、生活費(月約31万円)の半年分程度にあたる200万円がたまるまでは投資の比率を下げ、預貯金に回してみてもよいでしょう。

子どもの教育資金のために、「学資保険」と「ジュニアNISA」を積み立て中ですね。もし進学時に奨学金が借りられるなら、「ジュニアNISA」は払い出さずに運用を続行。大学卒業後に、そのお金を使って奨学金を返済することは可能なのかとお尋ねです。子どものために使うことに変わりはないとお考えですが、日本学生支援機構の奨学金を例にとると、対象は「経済的理由で修学が困難な優れた学生など」。まずは「ジュニアNISA」などの資金を学費に充て、不足がある場合に奨学金を利用するのが基本です。「ジュニアNISA」は、18歳を過ぎると自動的に子ども名義の「NISA口座」が開設され、移行します。

また、夫婦の老後資金も見据えていますが、教育資金とは必要になる時期も違うので、切り分けて考えましょう。老後までの時間を生かし、「いDeCo」などで準備することをお勧めします。

ファイナンシャルプランナー

八束 和音さん

(2022年11月12日号より)

かけいぼ診断相談募集!

本紙の人気コーナー「かけいぼ診断」では、読者の皆さんからの相談を募集中です。家計の悩みに、ファイナンシャルプランナーがプロの立場からアドバイスします。ご希望の方はこちら

最新の投稿

おすすめ情報

- カルチャー教室

- アローズ

- 求人特集

- 不動産特集

- 京都でかなえる家づくり

- 医院病院ナビ

- バス・タクシードライバー就職相談会in京都

- 高齢者向け住宅 大相談会

- きょうとみらい博