ファイナンシャルプランナーが家計簿をチェック、家計のいろんな悩みにお答えします。

家計簿診断相談募集はこちら

妻の収入の目標額はいくらぐらい? 夫も妻も保険未加入。保険に入った方がいい?

昨春にマイホームを購入。頭金や諸経費、引っ越し費用などで貯蓄が激減しました。夫名義の住宅ローンは8疾病保障付き。子どもは2人目もほしいのですが、経済的に3人は考えていません。夫は車通勤、妻は日常的に車を活用する生活で、独身のころから乗っている車を所有。家計が厳しければ、妻の車を手放すつもりです。

夫31歳(会社員) 妻29歳(主婦) 子2歳

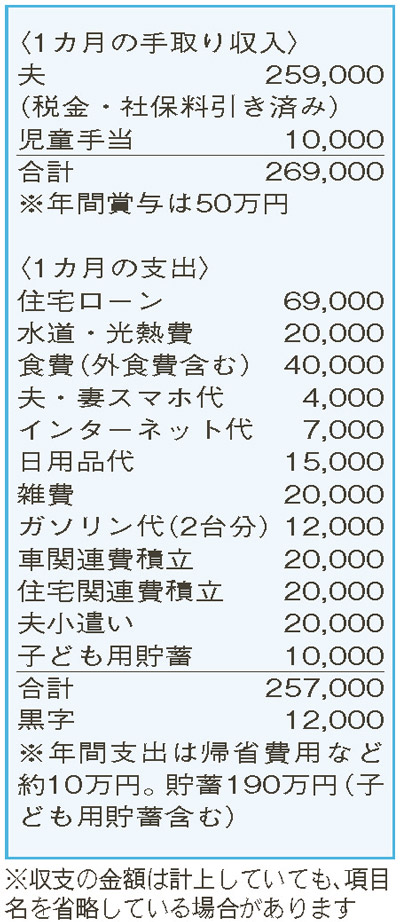

昨年はマイホームを購入。大きなイベントが続き、大幅に減った貯蓄を挽回すべく、奮闘している様子がうかがえます。

生活費は全体的に抑えられています。年間でかかる税金や保険などの車関連費や住宅関連費は毎月の給与から積み立てるなど、年間の支出を見越して、月給の範囲でやりくりができていますね。マイホームの購入後も、子ども用貯蓄の他に毎月の黒字や賞与から年間43万円をためることができたとのことで優秀です。

ですが、子どもが幼稚園に入り、今後第2子もできて家族が増えた場合、夫の収入のみでは貯蓄を捻出することが難しくなりそう。子どもは2人までで、教育進路は小学校から大学まで公立という希望をもとに、妻の必要収入を試算してみましょう。

妻は、子どもが幼稚園に入ったら働きたいと考えているようです。第2子は、来秋に4学年差で誕生すると仮定。子どもが小さいうちは、夫の扶養範囲内で年収100万円程度。第2子が小学4年生以降は、妻自身も厚生年金に加入し年収180万円程度を目指してはいかがでしょう。第2子が幼稚園に入園するまでの間は、妻の収入も安定せず、貯蓄が大きく増えないことが予想されます。2人分の教育費の積み立て、車の買い替えや住宅のメンテナンスなどの支出を考え合わせると、夫婦の老後資金準備が始められるのは、子どもたちが大学卒業後からになりそうです。

最後に、保険について。相談者の家計の場合、最低限の保障は保険でしっかり備えておきたいですね。第2子誕生後、夫は月額8万円程度が保障される収入保障保険に加入されてはいかがでしょうか。医療保険は、夫婦とも、共済などに加入しておくのも一考です。

ファイナンシャルプランナー

薮内 美樹さん

(2024年6月1日号より)

かけいぼ診断相談募集!

本紙の人気コーナー「かけいぼ診断」では、読者の皆さんからの相談を募集中です。家計の悩みに、ファイナンシャルプランナーがプロの立場からアドバイスします。ご希望の方はこちら

最新の投稿

おすすめ情報

- カルチャー教室

- アローズ

- 求人特集

- 不動産特集

- 京都でかなえる家づくり

- 医院病院ナビ

- バス・タクシードライバー就職相談会in京都

- 高齢者向け住宅 大相談会

- きょうとみらい博