ファイナンシャルプランナーが家計簿をチェック、家計のいろんな悩みにお答えします。

家計簿診断相談募集はこちら

住宅購入時、自己資金を多くして、ローン残債を少なくする返済方法に問題はない?

来春、4500万円の新築マンションに引っ越します。すでに手付金は支払い済み。住宅ローンの残債を少なくするために、自己資金は多めの1300万円を予定しています。将来、子どもたちにお金を残したいと思っていますが、大丈夫でしょうか?

夫33歳(会社員) 妻33歳(臨床心理士) 子7歳・4歳

来春の引っ越しが待ち遠しいですね。マイホーム購入時、頭金など自己資金の金額に悩むケースはよくあります。車の買い替えや子どもの大学進学など、まとまった資金が必要なときに「お金が足りない」ということにならないよう、貯蓄の推移を予想しながら金額を決めることが大切です。

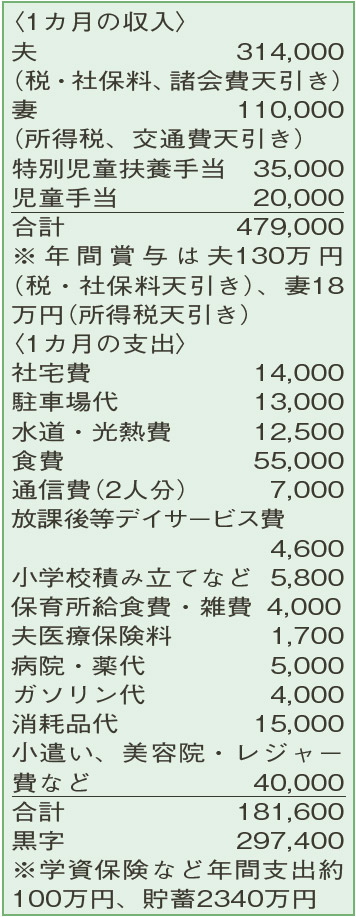

現状、相談者の家計には、ほとんどムダがありません。レジャー費などはあるものの、昨年は、夫婦で300万円以上を貯蓄。社宅で住居費が抑えられているとはいえ、優秀な家計運営ができています。今年も、同程度の貯蓄ができれば十分。

今後の支出として、車の買い替え予算は150万円と抑えめ。教育費について、第1子は、小学校から高校まで公立の特別支援学校とのことで準備は不要です。第2子は、大学のみ私立の想定のため、加入中の学資保険でカバーできるでしょう。

また、今年から住宅ローン減税の控除率が年末のローン残高の0.7%に縮小されますが、相談者は、さらに低い金利で借り入れができそうですね。これらを踏まえ、自己資金は予定通り1300万円でいいのでは。

さらに、1300万円を払っても同額程度の貯蓄が残りそう。入居後は、住宅ローン、管理費、修繕積立費、駐車場代、固定資産税などで年間110万円ほど住居費がアップするものの、まだまだ余力があります。妻は、第1子が小学校に入学したらフルタイムで働き、年収がアップする予定。夫の年収が維持できれば、住宅ローン減税が終了する13年後、2000万円は が増えていそう。その時期のローン残債は約2000万円。繰り上げ 済で完済する余力があり、金利上昇のリスクにも対応できます。

今の調子なら、子どもたちへの将来的な援助も希望通りに可能です。

ファイナンシャルプランナー

薮内 美樹さん

(2022年3月12日号より)

かけいぼ診断相談募集!

本紙の人気コーナー「かけいぼ診断」では、読者の皆さんからの相談を募集中です。家計の悩みに、ファイナンシャルプランナーがプロの立場からアドバイスします。ご希望の方はこちら

最新の投稿

おすすめ情報

- カルチャー教室

- アローズ

- 求人特集

- 不動産特集

- 京都でかなえる家づくり

- 医院病院ナビ

- バス・タクシードライバー就職相談会in京都

- 高齢者向け住宅 大相談会

- きょうとみらい博