ファイナンシャルプランナーが家計簿をチェック、家計のいろんな悩みにお答えします。

家計簿診断相談募集はこちら

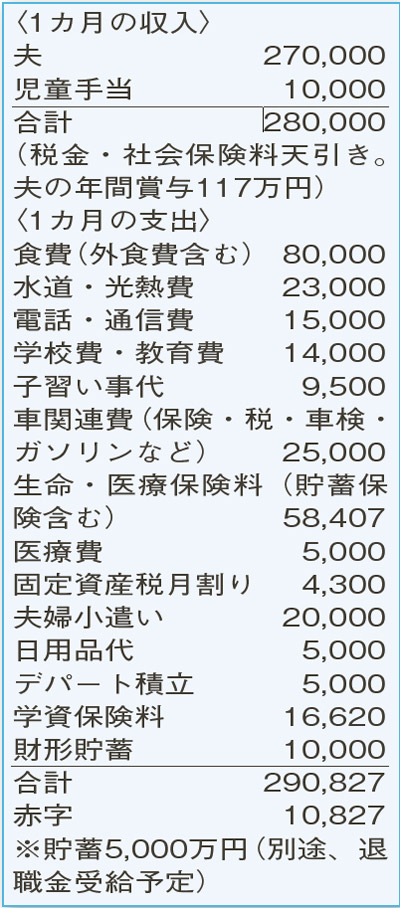

妻が長年勤めた職場を早期退職。職探しは難航。年金受給までの間、妻の収入がなくても、子どもの教育費など大丈夫ですか?

夫56歳(会社員) 妻53歳(主婦) 子(会社員) 子13歳

夫と同程度だった妻の収入がなくなり年金受給まで10年以上。倹約な暮らしのおかげで潤沢な貯蓄があることを踏まえ、今後のライフプランについて考えてみましょう。

住宅ローンは完済。夫婦の小遣いもかなり抑えられており、無駄のないやりくりができています。保険料は高めですが、現在見直し中とのこと。年間の支出を考慮し、夫の収入だけでも、年間100万円ほどを貯蓄に回すことができそうです。

下の子の進路は、高校から私立も含め、大学は自宅から通える医薬系大学を想定。例えば、私大薬学部6年制学科の場合、入学金を含む6年間の学費は1300万円程度が目安となります。高校3年生のとき、夫は60歳。定年を65歳まで延長できるようですが、60歳以降は給与が下がるとのこと。仮に、夫の収入が今の7割程度になった場合、高校3年生から大学6年制学科卒業までの7年間は、年間収支がマイナスになりそうです。この間に必要な教育費はおよそ1600万円。学資保険二つの満期金が計600万円あるため、貯蓄の取り崩しは1000万円程度と推測されます。

老後資金について。ねんきん定期便を参照すると、公的年金の見込み額は夫婦で年間約400万円。税金や社会保険料を差し引いても夫婦の生活費は十分にカバーできます。なお、50 歳以上の人のねんきん定期便は、計算基準日時点での収入が60歳まで続くことを前提に試算されています。妻の今後の収入により、次回以降の受給見込み額が減少している可能性がある点はご注意ください。

今後、妻の退職金が加算されるため、夫の収入だけでライフプランは十分に成り立ちそうです。就労意欲のある妻は、焦らず新天地を目指して頑張ってください。

ファイナンシャルプランナー

薮内 美樹さん

(2021年8月28日号より)

かけいぼ診断相談募集!

本紙の人気コーナー「かけいぼ診断」では、読者の皆さんからの相談を募集中です。家計の悩みに、ファイナンシャルプランナーがプロの立場からアドバイスします。ご希望の方はこちら

最新の投稿

おすすめ情報

- カルチャー教室

- アローズ

- 求人特集

- 不動産特集

- 京都でかなえる家づくり

- 医院病院ナビ

- バス・タクシードライバー就職相談会in京都

- 高齢者向け住宅 大相談会

- きょうとみらい博