ファイナンシャルプランナーが家計簿をチェック、家計のいろんな悩みにお答えします。

家計簿診断相談募集はこちら

諸事情で貯蓄が激減。教育費や老後資金も気になっていますが、貯蓄増につながる家計の見直しについて教えてください。

夫37歳(会社員) 妻37歳(会社員) 子4歳・1

昨年転職した夫は、仕事に必要な資格を取得するために働きながら専門学校で勉強中。夫婦で力を合わせ夢に向かって踏み出され、これからが楽しみですね。一方で、住宅購入や改修、引っ越し、学費などの支出によって貯蓄が大きく目減りしてしまった様子。老後資金や教育費も大切ですが、まずは、1年間分の生活費にあたる300万円を、今から1年〜1年半内にためることを目標にするといいでしょう。

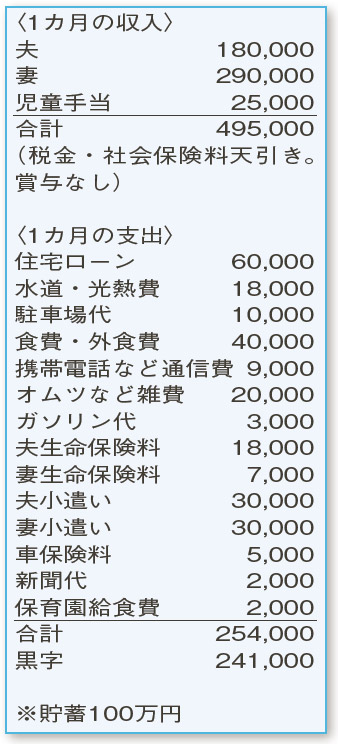

家計簿で気になるのは、月24万円もの黒字があるにもかかわらず、実際に貯蓄できているのは月10万円程度。イレギュラーな出費があったのかもしれませんが、支出は見落としなく把握してください。無駄遣いを防ぎ、ひいては貯蓄に回すお金が増えます。また、ボーナスがないので、年間で必要な税金や車検代などは、通常の貯蓄とは別に積み立てて備えることも忘れずに。

生命保険料は、現在の夫婦の収入のバランスを考えると見直しが必要かも。貯蓄型の商品も含んでいるようですが、住宅ローンの団信保険を踏まえた死亡保障の目安は夫も妻も2000万円程度。保障のかけすぎがないか確認してください。

食費や水道・光熱費などの支出は、バランスよく抑えられていますね。住宅ローンの返済額も無理のない範囲ですが、完済予定は72歳。「繰り上げ返済」をして退職までの完済を目指したいところです。手元の貯蓄を減らしたくないなら、夫の収入が安定したタイミングで、毎月の返済額を増やし返済期間を短くする「条件変更」を検討してみましょう。

やりくりを改善しつつ、児童手当全額プラス半額分の金額を貯蓄に回すのがお勧め。中学卒業までに約300万円の教育資金が準備できます。

ファイナンシャルプランナー

八束 和音さん

(2021年6月12日号より)

かけいぼ診断相談募集!

本紙の人気コーナー「かけいぼ診断」では、読者の皆さんからの相談を募集中です。家計の悩みに、ファイナンシャルプランナーがプロの立場からアドバイスします。ご希望の方はこちら

最新の投稿

おすすめ情報

- カルチャー教室

- アローズ

- 求人特集

- 不動産特集

- 京都でかなえる家づくり

- 医院病院ナビ

- バス・タクシードライバー就職相談会in京都

- 高齢者向け住宅 大相談会

- きょうとみらい博