ファイナンシャルプランナーが家計簿をチェック、家計のいろんな悩みにお答えします。

家計簿診断相談募集はこちら

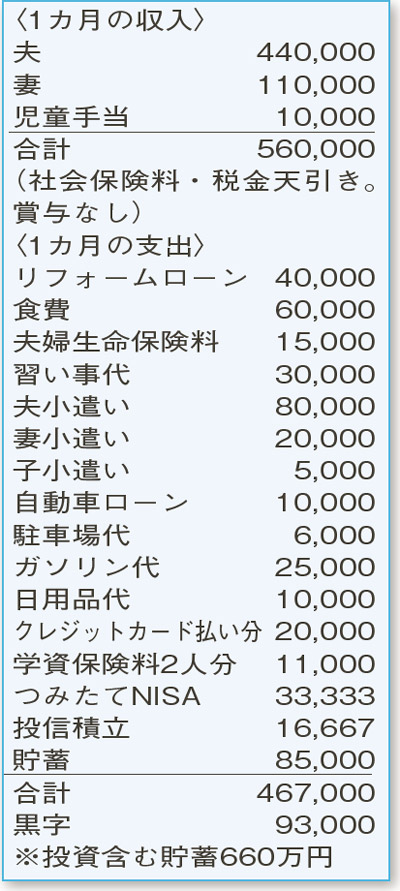

ようやく収入が安定。貯蓄に励みつつ生活も楽しみたい。老後資金、教育費、住宅費を上手に工面するためのアドバイスを。

夫の父68歳(年金受給) 夫39歳(会社員) 妻35歳(パート) 子16歳・10歳

「老後資金」「教育費」「住宅費」への不安が、一気に押し寄せてきたようですね。現状のままで問題はないのか、一つ一つ確認しましょう。

老後資金は、夫婦で3000万円を確保したいとのこと。現在の投資総額200万円を取り崩さず、つみたてNISAと投信積立を継続。年率3.5%程度で運用できれば、夫が65歳時には約3070万円になりそうです。長期運用による運用効果が期待できます。

次に、教育費について考えてみましょう。公立高校に通う上の子は私立大学文系、下の子は私立高校から私立大学理系へ進学すると仮定。現在、投資を除く貯蓄は年間100万円ほどです。年内に車のローン、2年以内にリフォームローンが完済し年間60万円の支出減に。年齢が6歳離れていることもあり、年間収支がマイナスになるのは、上の子が大学4年で下の子が高校1年のときの1年間のみと推察されます。二人が在学中も、しっかりと貯蓄を増やすことができそうです。

また、築40年になる家の建て替えについて。夫51歳以降、子どもたちが就職して教育関連費がなくなり、年間200万円程度は貯蓄に回せそう。一方で、車や電化製品の買い替えなども想定されます。そのため、建て替えに回せる費用は、退職金を含む60 歳時点の貯蓄額、60歳以降の就労計画、老後資金用の投資商品の運用状況などから判断し、予算を決めていただくとよいでしょう。

同居する父親の年金に関知しないものの、水道・光熱費と通信費の計3万円は父親が負担。2年後をめどにご相談者世帯で負担する予定ですが、クレジットカード払いの娯楽費や夫の小遣い、毎月の黒字分を調整し、ねん出するのがベストです。

ファイナンシャルプランナー

薮内 美樹さん

(2021年6月5日号より)

かけいぼ診断相談募集!

本紙の人気コーナー「かけいぼ診断」では、読者の皆さんからの相談を募集中です。家計の悩みに、ファイナンシャルプランナーがプロの立場からアドバイスします。ご希望の方はこちら

最新の投稿

おすすめ情報

- カルチャー教室

- アローズ

- 求人特集

- 不動産特集

- 京都でかなえる家づくり

- 医院病院ナビ

- バス・タクシードライバー就職相談会in京都

- 高齢者向け住宅 大相談会

- きょうとみらい博