優秀な家計簿、自信を持って

住宅は人生設計が定まってから

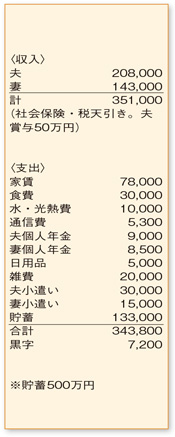

ご夫婦ともフルタイム勤務で忙しい中、食費、通信費、水・光熱費など上手に抑えられており、日々の努力が伝わってくる家計簿です。貯蓄と黒字の合計は、手取り収入の40%に上り、とても優秀。「家計に無駄があるかも」と不安を感じておられますが、問題はありません。自信を持って、この調子で頑張っていきましょう。

支出はどれも適正です。手取りからみたご主人のお小遣いが少々高めではありますが、今は、家計に余裕があるため現状維持でOKです。

家計簿の中で気になるのが、個人年金以外の保険料が計上されていないこと。死亡保障や医療保障がある保険に全く加入されていないなら、掛け捨てなどで最低限の保障を確保しておきたいですね。夫婦とも日額5000円の医療保険と、万が一のときに生活などを支えるお金として、500万~1000万円の死亡保障があれば安心。これをベースに、妊娠・出産などの変化が生じたら、保障の上乗せをするのがおすすめです。

今のペースなら、3年後には1000万円近い貯蓄ができる計算に。希望物件の価格にもよりますが、頭金としてまとまった金額を用意することもできそう。子どもがいるのか、ご夫婦二人の生活なのかによっても物件の選択は変わるため、自分たちのライフプランがある程度定まってから、マイホームの購入に踏み切るとよいでしょう。

また、子どもを授かった場合の生活設計も、ご心配のようですね。仮に、ご主人の収入だけになっても、今の家計が維持できれば月々の赤字は1万円ほど。児童手当も支給されるため、ご夫婦のお小遣いを見直せばやりくりは可能。ただし、子どもの成長とともに家計が厳しくなることが予想されます。もし奥さまが一度仕事を離れることになっても、復職を意識して、ご夫婦で力を合わせていってくださいね。

ひと

ひと 食

食 健康・美容

健康・美容 おでかけ

おでかけ ファッション・雑貨

ファッション・雑貨 社会・生活

社会・生活 子育て・子ども

子育て・子ども 人間関係

人間関係