教育費が膨らまないように注意

黒字から月4万円ずつの貯蓄を

女手一つで、お子さまを育てていくにあたり、ご不安を感じておられることかと思います。ご両親は、年金のみの収入とはいえ生活設計が立っておられるよう。ご相談者にとって支えとなる存在がそばにおられるのは、とても心強いですね。

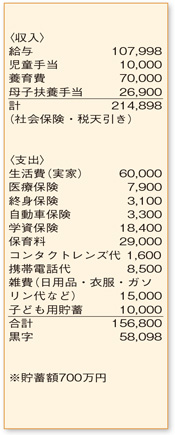

現在、月額約6万円の黒字になっています。しかし、児童手当はお子さまが中学卒業まで、母子扶養手当は18歳まで、養育費は20歳まで。給与と同額程度の手当などが得られるあと14年間、ご相談者が51歳になるまでがお金のためられる時期ということになります。今後、お子さまの成長とともに負担の増える教育費は、保育料と子ども用貯蓄、12歳で払い込みが終了する学資保険料の範囲内で納まるように心がけましょう。

黒字のうち月4万円を貯蓄できれば、51歳までに680万円ほど貯蓄を増やすことができます。それでも十分とは言えないので、よりよい条件で働ける会社へ転職するチャンスを逃さないよう、常にアンテナは張っておいてください。

また、貯蓄の預け先も考えておきたいもの。個人年金保険を活用するのもひとつですが、残念ながら金利水準は低く、利用するとしても、貯蓄の一部にとどめておいた方がよさそうです。

このような状況下では、もう少し金利が上昇するまで手元の資金をしっかりと増やしておくことを優先。ご相談者の場合、老後まで時間があるので貯蓄の一部で投資信託などをコツコツと購入するのも手です。仮に、毎月1万円を23年間、毎年2・0%で運用できれば、77万円が増やせる計算になります。

今後、金利が上昇してきたときには、児童扶養手当を受給している方が利用できる「預金利子非課税制度」を。給与が上がり所得税や住民税がかかり出したら、税制メリットの大きい「個人型確定拠出年金制度」を活用するのもよいでしょう。

ひと

ひと 食

食 健康・美容

健康・美容 おでかけ

おでかけ ファッション・雑貨

ファッション・雑貨 社会・生活

社会・生活 子育て・子ども

子育て・子ども 人間関係

人間関係