子どもの教育費と住宅購入費で

月10万円の貯蓄を目標に

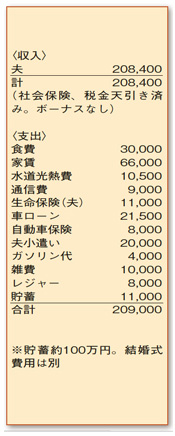

念願の結婚式を間近に控え、準備にお忙しい時期ですね。一足先に家計運営が始まっていますが、未経験な世界で戸惑いも多いと思います。

まず、生涯の家計モデルケースを確認します。結婚~お子さま誕生~小学校は、大きな収入は見込めませんが、一般的に支出も多くありません。もっとも貯蓄に励める時期ともいえます。小学校~高校は、子ども関連費用、習い事などの支出が増えますが、貯蓄の手を緩めることは禁物。メリハリのある支出が必要です。高校~大学卒業は、大きな教育費が必要となるため赤字もやむを得ない時期です。

教育費は時期的目標がたてやすいという特徴があるので、お子さま誕生後の早い時期から教育費の準備を始めましょう。お子さまの大学卒業以降は、ご夫婦の老後資金を集中的に準備する時期となります。ご相談者の場合、ボーナスを貯蓄に充てたり、住宅ローンなどの債務を退職金で一括返済したりすることができません。この不利な点を常にカバーする意識が必要です。

教育費は、進学先によって大きく異なりますが、大学入学までに700万円(私立文系、自宅通学の場合)がひとまずの目標金額に。この場合、月3万円程度を積み立てることになります。

また、住宅購入も視野に入れた金額とするのであれば、月に10万円程度の積立が必要となります。現在の収支では簡単ではありません。突出した支出項目がないので、まず流動的な支出を全般的に一割カットを。パートに就いたら、その収入はすべて貯蓄。両親の家に引っ越したあとは、現在の住居費分の大半も貯蓄へ。これらのことで月10万円の目標達成は可能となります。お子さまの誕生時期や進学コース、住居購入時期、給与上昇状況など未確定なことばかりですが、一歩ずつ着実に前進し、楽しい家庭をつくってください。

ひと

ひと 食

食 健康・美容

健康・美容 おでかけ

おでかけ ファッション・雑貨

ファッション・雑貨 社会・生活

社会・生活 子育て・子ども

子育て・子ども 人間関係

人間関係