ファイナンシャルプランナーが家計簿をチェック、家計のいろんな悩みにお答えします。

家計簿診断相談募集はこちら

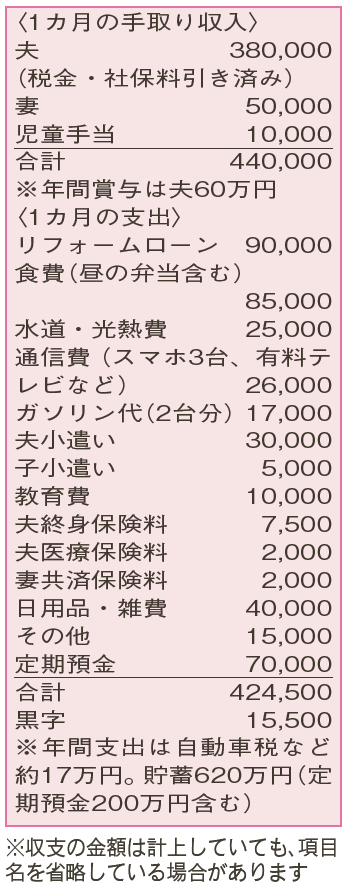

子どもへの仕送りと、自分たちの老後資金準備が同時進行。やりくりにアドバイスを。

予備校費は月々の家計から、推薦入試の費用や入学金は普通預金から捻出しました。学資保険の満期保険金200万円は、4年間の学費に当てる予定です。妻は、子どもが中学に入ったころからパートで働きだし、今は週3日勤務。正社員への登用はありません。

夫54歳(会社員) 妻52歳(パート) 子18歳

子どもの大学進学が決まり、4月からは親元を離れて地方で一人暮らしを始めるとのこと。大学生活での成長がとても楽しみですね。

国立大学なので、年間の学費は学資保険の保険金でカバーできるよう。ただし、一人暮らしのための住居費や生活費として月7万〜10万円の仕送りが必要になる様子。このタイミングでしっかり家計をスリム化し、なるべく貯蓄の取り崩しが生じないように見直したいですね。

支出項目でカットできそうなのが「食費」。夫婦二人になることも踏まえ、7万円以内に抑えるのが理想です。1週間の予算を設定し、その範囲でのやりくりを心がけましょう。また、「通信費」も、複数利用している有料テレビの絞り込みや格安スマホの活用など、減額する方法がないか検討してみてください。

夫の死亡保障が、終身保険の300万円だけなのも気になります。万が一のことがあっても、子どもの卒業までは仕送りが必要なことを考慮すると、大学卒業までの期間だけでも、400万〜500万円の死亡保障を上乗せすると心強いです。例えば、府民共済「総合保障2型」は月2000円の保険料で、入院保障に加えて病気死亡400万円、不慮の事故なら800万円の死亡保障を得ることができますよ。

妻は働き方を検討中とのこと。今のままなら夫60歳時点で、退職金と貯蓄を合わせて手元資金は1000万円強となる見込み。60歳以降は夫の収入もダウンするため、今のうちに貯蓄を増やしておきたいですね。妻も可能な限り収入を得るのがお勧めです。「年収の壁」を気にせず、自身も厚生年金に加入して働けば、公的年金を手厚くすることが可能。体力が許すようなら、チャレンジしてみてもよいでしょう。

ファイナンシャルプランナー

八束 和音さん

(2025年新春号より)

かけいぼ診断相談募集!

本紙の人気コーナー「かけいぼ診断」では、読者の皆さんからの相談を募集中です。家計の悩みに、ファイナンシャルプランナーがプロの立場からアドバイスします。ご希望の方はこちら

最新の投稿

おすすめ情報

- カルチャー教室

- アローズ

- 求人特集

- 不動産特集

- 京都でかなえる家づくり

- 医院病院ナビ

- バス・タクシードライバー就職相談会in京都

- 高齢者向け住宅 大相談会

- きょうとみらい博