体調がすぐれぬ中、なるべく赤字を出さぬようにとても努力されていますね。娘であるご相談者に「少しでもお金を残したい」と思う親御さんと、「お金は自分たちの老後のために使ってほしい」と考えるご相談者。お互いを思いやりながら、それぞれが頑張っている様子が伝わってきます。

ご相談者は、思うように働けず医療費もかさむため、社員時代の貯蓄から月3万円ほど取り崩しているとのこと。不安だとは思いますが、無理をして病状が悪化しては元も子もありません。あせらず、徐々に収入アップを目指しましょう。

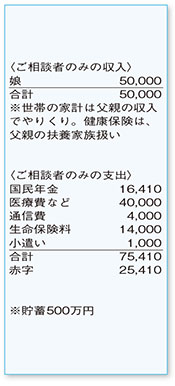

家計簿を見ると、通信費や小遣いは最低限のレベル。気になるのは、生命保険料の負担が大きいことです。健康状態を考えると加入中の保険は大切にしたいのですが、死亡保障1000万円については検討を。ご相談者に万が一のことがあっても経済的なリスクは小さいので、見直しが可能です。日額5000円の医療保障は残しつつ、死亡保障を減額できないかチェックしてください。

生命保険料の負担を軽くできたら、国民年金に「付加年金」を上乗せする方法も。月400円の付加保険料を納付すると、1年間に受給する年金額が、1カ月200円に付加保険料納付月数を掛けた金額分増え、一生涯受け取ることが可能です。老後の年金を充実させる手段として検討してみてはいかがでしょうか。

将来的には、パートではなくフルタイムで働く形が理想です。昨今、ご相談者のように〝就職氷河期〟に社会に出た方に向けてのバックアップ制度も打ち出されています。「職業訓練」といった就業支援策など利用できるものは上手に使って、少しずつでよいのでキャリアアップを実現させてくださいね。

ファイナンシャルプランナー

八束 和音

()

ひと

ひと 食

食 健康・美容

健康・美容 おでかけ

おでかけ ファッション・雑貨

ファッション・雑貨 社会・生活

社会・生活 子育て・子ども

子育て・子ども 人間関係

人間関係