保育園に入れず、妻は育休期間を延長。子どもの誕生を機に、家計の再構築に取り組んでいる様子が伝わってきます。

まず、夫の生命保険について。入院保障日額7000円、死亡保障15万円が一生涯続く保険を払い込み済みで保有しているとのこと。一般的に、最も保障の必要性が高くなるのは、子どもが小さいとき。「遺族年金があるので、死亡保障は手厚くなくてもよいのでは」という意見もあるようですが、万一の場合にどのような生活を送りたいのかイメージしておくことが大切です。

ご相談者の場合、推定で遺族年金は月12万5000円程度(子1人の場合)。ですので、今と同じような暮らしぶりは難しいかもしれません。復職後の奥さまの収入と合わせても教育費などの負担が重くなると、家計は一層厳しくなりそう。第2子、第3子を希望しているならなおさらです。一定期間の定期保険で3000万円ほどの保障があってもよいと思われます。がん保険は、心配されているのであれば加入しておくのも一考です。

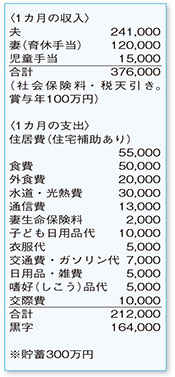

会社の住宅補助がなくなる5年後をめどに、一戸建て住宅を購入したいとのこと。購入の準備は、すぐに取り掛かりましょう。仮に、住宅ローンと固定資産税などで住居費が月12万円かかるとすると、現在より6万5000円増。今の収入からこの差額分を取り分け、積み立てていってください。また、頭金のための貯蓄は、月6万円と賞与分30万円、年間100万円が目標額です。

現在の家計は余裕がありますが、将来的なことを考えると、より堅実な積み立てを心がける必要がありますね。食費や水道・光熱費などに見直しの余地も。家族の生活を見据え、よりよい家計を作ってください。

ファイナンシャルプランナー

山副 耕一

()

ひと

ひと 食

食 健康・美容

健康・美容 おでかけ

おでかけ ファッション・雑貨

ファッション・雑貨 社会・生活

社会・生活 子育て・子ども

子育て・子ども 人間関係

人間関係