人生において、思い描いていた通りにならないことはたくさんあるでしょう。ご相談内容からは、老後の生活をしっかりと見つめようとする志が感じられます。

これからの課題は、退職後の資金準備。子育てが一段落したご相談者世代の家計は、急な出費が少なく、項目と金額が固定化されるという特徴があります。つまり、老後の生活が想定しやすい時期。一方、病気や住居の修繕などの不確定な要素も考えられるため、ある程度の余裕を持った資金準備が必要です。

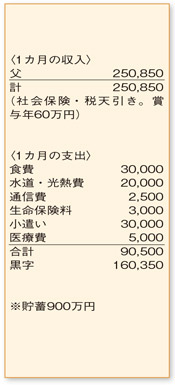

現在の収入などから、ご相談者の場合は、概算で年間約200万円の公的年金が想定されます。詳しくは、誕生月に届く「ねんきん定期便」を確認しましょう。50歳以上には年金の見込み額が表示され、収支プランの作成に大変役立ちます。

支出は、家族構成や居住地域などにより大きな差があります。現実的な数値を導くには、現在の生活費を基準として考えます。現在は節約を心がけておられ、無駄な出費は見当たりません。ただし、これからは医療費などが増えるのではないでしょうか。医療費をカバーするために、生命保険に加入できる年齢のうちに保障内容の手厚いものに加入するなど、今後は月13万円程度が支出の目安となります。

このように考えると、年払い分などを含め、老後の収支はほぼ均等。準備するのは、医療・介護関連費、住居費、子どもの結婚資金などとなります。今のペースなら、60歳までに2600万円ほどの貯蓄が可能。老後の生活に対応できる金額です。とはいえ、退職までに、確定拠出年金など節税効果のある制度を上手に利用して、より多くの貯蓄を。健康維持にも、一部予算を振り分けることをおすすめします。

ファイナンシャルプランナー

山副 耕一

()

ひと

ひと 食

食 健康・美容

健康・美容 おでかけ

おでかけ ファッション・雑貨

ファッション・雑貨 社会・生活

社会・生活 子育て・子ども

子育て・子ども 人間関係

人間関係