3人のお子さまに囲まれて、楽しくにぎやかな日々をお過ごしのことかと思います。

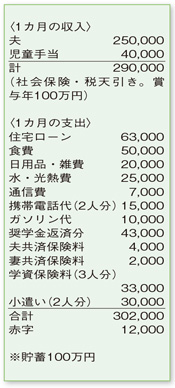

貯蓄が減る中、しばらく奥さまが働きに出られない状況に不安を感じておられるご様子です。住宅ローンは、68歳まで続くものの、現状、毎月の返済額は抑えられており、その他の支出も全体的には頑張ってやりくりされていると思います。ただし、通信費と携帯電話代については、合わせて1万円ほどカットできるように、使い方や料金プランを見直してください。その他、日用品・雑費や水・光熱費などから2000円程度が削減できれば、毎月の赤字は解消できるでしょう。

最大の問題点は、毎月のやりくりではなくボーナスの使い道にありそうです。現在、年払いの自動車保険や車検、火災保険、地震保険以外は、ほぼ生活費に消えているとのこと。自動車関連費と損害保険料を合わせて15万円程度とすると、残りの85万円は、明細の分からない生活費に消えてしまっていることになります。ボーナスのうち、半分程度の50万円は貯蓄に回せるはずのお金です。いったい何に消えてしまっているのか、細かく洗い出す必要があります。

支出は、今月から第1子の幼稚園費2万6000円がプラス。加えて、昨年購入したマイホームの固定資産税として10万円程度が予想されます。今のやりくりでは、あと3年ほどで貯蓄が底をつく恐れも。

今年から住宅ローン減税で還付される約22万円も計画的に活用。子育てが落ち着き、奥さまが働けるようになるまでは、貯蓄はできなくても年収の範囲でなんとかやりくりを。通常にない買い物は、貯蓄の取り崩しに直結します。本当に必要なものなのか、よく考えるようにしてくださいね。

ファイナンシャルプランナー

薮内 美樹

()

ひと

ひと 食

食 健康・美容

健康・美容 おでかけ

おでかけ ファッション・雑貨

ファッション・雑貨 社会・生活

社会・生活 子育て・子ども

子育て・子ども 人間関係

人間関係