新たな貯蓄目標額は年間200万円

いずれ老後の生活資金も準備へ

新しい住宅への転居やお子さまの入園。家族にとってうれしいことが続き、生活の充実ぶりがうかがえます。その一方、増える支出への対応は、確かに難しいものです。

ご相談者の家計を拝見したところ、マイホーム購入という一大イベントを成し遂げたことで、貯蓄の目標を見失っている状態ではないかと感じました。改めて、貯蓄の目的、目標額、他の支出との優先順位などを考えてはいかがでしょうか。

支出の中で貯蓄が最優先なら、趣味の支出を見直し、給与天引きで10万円程度の積み立てをすぐに始めるのがおすすめ。給与天引き形式の貯蓄は「財形貯蓄」が一般的ですが、着実にためやすいという点で、来月から公務員も加入できる個人型確定拠出年金などの利用も検討対象となります。

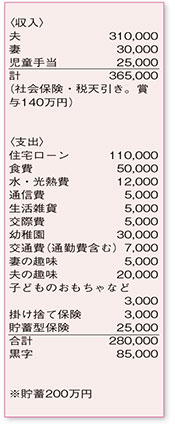

また、現在の支出に対応した上であっても、月々8万5000円とボーナスからの100万円程度を加えた年間200万円の貯蓄が可能。住宅購入前の貯蓄のペースと比べると物足りなく感じるかもしれません。しかし、今後の支出増加を織り込んで考えても、教育費が本格的に必要となる十数年後までに2000万円を超える教育費の準備ができます。公立か私立か、進学先にもよりますが、これで一定のラインはクリアします。

このように考えると、現状の家計の貯蓄額を維持することが、無理なく堅実にためるための方法といえるでしょう。

住居費と教育費のめどが付いたあとは、退職後の生活資金の準備を。一朝一夕でためられるものではないため、コツコツと積み立てを続けるのと同時に、お金自身に働いてもらう資産運用の併用が基本となります。将来の公的年金がどうなるのかわかりませんが、自助努力に頼る部分が多くなることは間違いないでしょう。貯蓄目標の一つに組み入れ、おだやかに暮らせる老後生活も計画していってください。

ひと

ひと 食

食 健康・美容

健康・美容 おでかけ

おでかけ ファッション・雑貨

ファッション・雑貨 社会・生活

社会・生活 子育て・子ども

子育て・子ども 人間関係

人間関係