子の大学卒業で赤字は解消へ

住宅ローンは繰り上げ返済も

単身でお子さまを育て上げ、奨学金に頼らず学費を工面。本当に頭が下がります。お子さまも大学4年生。もうひと踏ん張りですね。

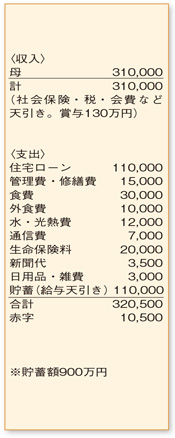

家計は、水道代が基本料金程度、小遣いはなく、洋服もほとんど買っていないとのことで、住宅ローンと貯蓄を差し引くと月額8万5000円でやりくりされています。これまで、ご自身のためにほとんどお金を使わずに生活されてきたことがうかがえます。

住宅ローンは70歳で完済予定ですね。学費が不要になる来年から定年退職を迎える60歳までの間に、毎年、賞与から100万円ずつ繰り上げ返済していけば定年時の残債は200万円程度。返済可能な範囲でしょう。

また、2月に日銀がマイナス金利を導入後、住宅ローンの金利はさらに下がっており、30年の超長期固定金利でも1・0%程度です。借り入れている金融機関に金利を下げてもらえないか交渉してみるのも一考。現在の金利が1・9%と仮定して、1・0%程度まで下がれば、毎月1万円ほど負担が減り、月額の赤字をカバーできそうです。

老後用の貯蓄や保険、退職金を含めると、3000万円程度は準備できそう。倹約家なご相談者のことですから、老後の生活が華美になることも考えにくく、基本的に年金でまかなえることと思います。加えて、可能な限り働きたいと考えておられ、現在の勤務先なら定年退職後も65歳まで再雇用制度があるとのことなので、老後の資金繰りも心配なしです。

お子さまが大学を卒業すれば学費が不要になり、家計の赤字は解消。貯蓄残高が十分にあり、住宅ローンや老後の資金計画にも問題が見当たりません。今、月々の貯蓄を減らす必要も収入を増やす必要もありません。これからは、何よりも健康に気をつけて、ご自身のために時間とお金を使う計画も立ててみてくださいね。

ひと

ひと 食

食 健康・美容

健康・美容 おでかけ

おでかけ ファッション・雑貨

ファッション・雑貨 社会・生活

社会・生活 子育て・子ども

子育て・子ども 人間関係

人間関係