将来必要になるお金への対策を

意欲と状況次第で働き始めても

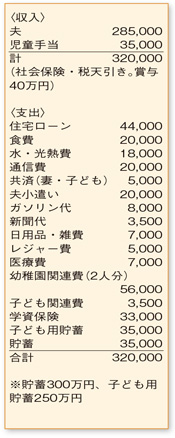

ご夫婦と子ども3人、ペット4匹が集うにぎやかな家庭が目に浮かびます。その中で堅実な家計運営をされていますね。

今後の予定として、来年から長男の幼稚園代がかからなくなることと、ご主人の持病が公的な援助の対象になり医療費の負担が軽減するといったことは、支出の改善につながる点。逆に、第3子が保育所か幼稚園に入れば、その費用がかかってきます。

これらの点と今の家計を考え合わせ、いつから働き始めるのがよいのかを考えてみましょう。重要なのは、将来にわたってどれくらいのお金が必要になるのかという視点です。

住居は取得済みですが、メンテナンス費用などの再検討を。意外に大きな費用が必要となるものです。教育費は、順調に積み立てておられるので、比較的スムーズに乗り切れるのではないかと思います。準備不足が懸念されるのは老後資金です。ご主人の年齢から考えると、教育費のピークが過ぎたあと老後資金をためていくには、働ける期間を考えると難しい面も。不利な状況には、早めの準備が得策です。

平均寿命を考えると老後期間は長く、一方で公的年金の先行きは不透明。時間を味方にすることを重視して、NISAや来年から専業主婦も加入できるようになる確定拠出年金など、節税のメリットを有効に使える積み立てを始めてみましょう。目標は、定額で月に3万円ずつ。

このためにも、収入を確保することが求められます。本人に意欲があり、家族の状況が整えば働くことを前向きに考えればよいと思います。ご主人とも、よく話し合うことをおすすめします。

今の家計で特に見直す点はありませんが、成長期の子どもが3人もいるのですから、食費などをもう少し多めに予算化してもよいのではないでしょうか。今後も楽しい家庭を作ってください。

ひと

ひと 食

食 健康・美容

健康・美容 おでかけ

おでかけ ファッション・雑貨

ファッション・雑貨 社会・生活

社会・生活 子育て・子ども

子育て・子ども 人間関係

人間関係