まず教育資金を最優先して準備

目的別に口座を分けて管理を

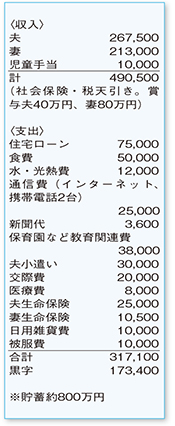

共働きで余裕のある家計ですが、生活費が適正な範囲におさえられており、とても優秀です。

現在、貯蓄性保険を含め年間250万円程度を貯蓄し、進路は大学のみ私立、第2子は計画していないといったことから、今すぐ予定通り600万円の車を購入しても問題はないといえるでしょう。ただし、あくまでもご夫婦の収入を維持できるのが前提です。収入の変動に加え、インフレや増税、震災など想定されるリスクは少なくありません。必要な資金は先取りで確保しつつ、今の生活も楽しめるプランを考えていきましょう。

まず、貯蓄のうち500万円は優先順位の高い教育資金に、残りは予備資金に振り分けておけば、いざというときにも臨機応変に対応できます。次に、老後資金の目安は4000万円程度。貯蓄性のある保険や奥さまの企業年金積み立てだけでも2000万円ほど準備ができるので、残りは2000万円。60歳までの24年間でためるとなると、年間約80万円が老後資金の貯蓄目標となります。

目的ごとに口座を分けておけば、選択できる貯蓄方法もみえてきます。学資保険をはじめ、資金の一部を外貨建て商品や投資信託で運用し、リスクに備えておくことも一考です。

1年間に貯蓄可能な金額から貯蓄性保険と老後用貯蓄を引いた残りは約150万円。住宅ローンの金利は0・7%程度で、残高の1・0%分の税金が戻ってくる住宅ローン減税の適用期間が5年ほど残っているので、急いで繰り上げ返済を実行する必要はないと思われます。仮に、5年後、お金をためて600万円の車を一括購入したとしても、それ以降の貯蓄を住宅ローンの繰り上げ返済に充てていけば、ご主人が50歳の時点で住宅ローンの完済も可能です。

ご夫婦で貯蓄の目的と目標額を設定してみてくださいね。

ひと

ひと 食

食 健康・美容

健康・美容 おでかけ

おでかけ ファッション・雑貨

ファッション・雑貨 社会・生活

社会・生活 子育て・子ども

子育て・子ども 人間関係

人間関係