金利タイプの変更、夫婦共有解除

制度を活用した運用なども検討を

その時々に考えられる最善の資金計画を実行されてこられたご様子。すばらしいです。ライフプランの軌道修正が必要になった場合でも、臨機応変に対応できる家計の基盤づくりは大切です。

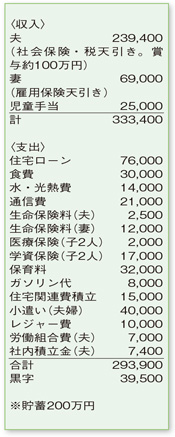

日銀のマイナス金利政策は、さらなる低金利へとつながり、「借り入れる人」にはメリットを、「預ける人」にはデメリットをもたらします。

住宅ローンの借り換えで効果が期待できる目安は、金利差1%以上、ローン残高1000万円以上、返済期間10年以上といわれています。ご相談者の場合、変動金利で0・5%程度なので、同じ変動金利への借り換えによる効果はなさそう。金融機関によっては10年固定で金利0・5%というところも。手続きなどにかかる諸費用を考慮する必要はありますが、将来の金利上昇に不安を感じている場合は、検討の余地ありですね。

ただし、変動金利から固定金利への金利タイプの変更は、現在契約している金融機関でも可能な場合があります。また、住宅ローン減税が2年ほど残っていて、将来的に奥さまの収入が増えそうになくローンの負担が重荷になるようなら、共有名義の解除なども考えたいところです。まずは、金融機関に相談してみてはいかがでしょうか。

貯蓄の運用方法については、節税効果が期待できる制度の活用を。運用益が非課税になる「NISA」、運用益の税制メリットに加えて積立金額が所得控除の対象となる「個人年金保険料」「個人型確定拠出年金」があります。「個人年金保険料」は、年間8万円程度の保険料で設計するのが効果的でしょう。「個人型確定拠出年金」は、積立金額の全額が所得控除の対象になりますが、勤務先の退職金制度によっては加入できないケースもあります。制度ごとの注意点もあるので、勤務先の制度を確認しつつ、ご自身でも研究してみてください。

ひと

ひと 食

食 健康・美容

健康・美容 おでかけ

おでかけ ファッション・雑貨

ファッション・雑貨 社会・生活

社会・生活 子育て・子ども

子育て・子ども 人間関係

人間関係