ライフプランとキャッシュフロー

将来像と収支を予測して、対策も

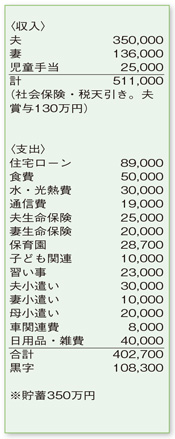

これまでの頑張りで、住居費返済のめどは立ってきましたね。「手元に現金を置いておくべきか」とのことですが、現在のペースを保ちながら、次の大きな支出である教育費、老後の生活費に備えたいものです。

このまま何の問題もなく暮らせるのか、苦しい家計にならないか、予想できない先々の生活に対して漠然とした不安を抱いておられるようですね。これを解消するには、家族のライフイベントを予測する「ライフプラン」、家計の収支の推移をチェックする「キャッシュフロー表」の作成が有効です。将来の変動予測を加味し、生涯の収支の見込みが立てば、大きな支出への対策を考えておくことができます。家計の引き締めよりも、不安を和らげることが先決ではないでしょうか。

本格的なものを希望する場合は、一般的にファイナンシャルプランナーに作成を依頼しますが、簡単なものであれば日本FP協会や金融広報委員会(知るぽると)など中立的な機関、銀行や信託銀行、生命保険会社などの金融機関のホームページが役に立つでしょう。先々の収支を具体的に考えると、「子どもの教育や住宅はどうする?」「老後の生活形態は?」といったライフプランを話し合うことに。そして、夢や希望から生まれたキャッシュフロー表が将来の収支状況を浮き彫りにしてくれます。

もちろん、不足額が生じた場合には新たな不安が生じるかもしれませんが、これは今後の対策を検討するきっかけとなるもの。また、キャッシュフロー表からは、保険の過不足、資産の運用方針や目標値の決定、相続対策など発展的なプラン作りのデータを読み取ることもできます。

今後の教育方針などによりますが、ご相談者の場合、それほど大きな不足は生じない家計と想定されます。これを自分で確認することが、今もっとも大切だと思います。

ひと

ひと 食

食 健康・美容

健康・美容 おでかけ

おでかけ ファッション・雑貨

ファッション・雑貨 社会・生活

社会・生活 子育て・子ども

子育て・子ども 人間関係

人間関係