年金で足りない生活費が目標額

なるべく長く働くことも一考を

ご主人の病気など大変な時期を、ご夫婦で力を合わせて乗り越えられたことと拝察します。お子さまも独立しているため、今後は、お二人の老後のためにしっかり備えていきたいですね。

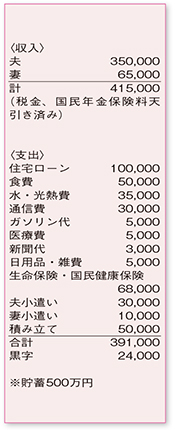

支出で気になるのが、水・光熱費が高いこと。季節的な変動もありますが、高くとも3万円以内に抑えるよう節約を心がけましょう。また、通信費の負担も大きくなっています。奥さまの携帯電話代だけでも安くする方法を、早急に検討してみて。今の金額から2割のカットを目標にしてください。

住宅ローンの返済が64歳まで続きます。「繰り上げ返済で早めの完済を」とお考えかもしれませんが、収入が不安定で、団体信用生命保険が死亡保障の役割も果たしているためこのままで。手元の貯蓄を増やしていく方向をお勧めします。

準備する老後資金の目安となるのが、予測される生活費と支給される公的年金の差額です。仮に65歳でリタイアするとして、今の家計を前提に、住宅ローン終了後、固定資産税の支払いなども考慮すると月々25万円程度の支出が見込まれます。

ご夫婦とも国民年金のみの場合、40年間加入していても、支給される年金額は夫婦で月13万円程度(平成27年度)。月々の不足分は約12万円、20年分を見積もると2880万円という結果に。今の貯蓄ペースでは、65歳時点でこの金額をクリアするのは難しそう。奥さまのパート収入を増やしたり、ご主人のリタイアを先延ばしにするなどの対策が必須となります。老後資金の積み立ては、「国民年金基金」「確定拠出年金」など、所得控除が受けられ節税効果のある制度を活用しましょう。

これまでもいろいろとご苦労があったと思いますが、自分で引退時期を決められるのが自営業の魅力。健康にはくれぐれも留意して、少しでも長く仕事を続けられるよう心がけてくださいね。

ひと

ひと 食

食 健康・美容

健康・美容 おでかけ

おでかけ ファッション・雑貨

ファッション・雑貨 社会・生活

社会・生活 子育て・子ども

子育て・子ども 人間関係

人間関係