まずは支出6カ月分の貯蓄が目標

住宅ローンの完済を早める努力を

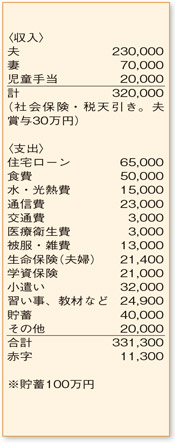

子育てと仕事の両立に頑張っておられますね。家計簿は赤字になっていますが、学資保険や児童手当などを確実に積み立てている結果なので、大きな問題はありません。 ただし、住宅ローンが完済しないうちに、教育費が本格的にかかりだし、老後資金の準備も必要になってくるため、今のうちから対策を考えておく必要があります。気を引き締めて、計画的に備えていきましょう。

何から手をつければよいか悩まれているよう。まずは、毎月の支出の6カ月分にあたるお金をためることを目標にしてみてください。ご相談者の場合、200万円の貯蓄を目指して、やりくりを頑張ってみましょう。

支出の中で見直しができそうなのが食費。決してぜいたくはしていないのですが、理想は手取り収入の15%程度です。児童手当を除いた手取りの15%分にあたる4万5000円を目安に、1割カットを心がけてみてください。通信費がかさんでいる点も気になります。こちらは、携帯電話などの機種の変更やプランの見直しをすれば、少なくとも2割はカットできるはずです。

また、お子さまがまだ小さいことを考えると習い事や教材費用も高め。「できるだけいろいろなことを経験させたい」という親心が伝わってきますが、本当に価値がありそうなものだけに絞り、将来の教育資金に回すという意識も大切です。ぜひ、この機会に検討してはいかがでしょうか。

目標の貯蓄額がクリアできたら、家計の見直しで浮いたお金を住宅ローンの返済に回すのも一手です。ご相談者の場合、今と金利が同じと仮定して試算すると、毎月の返済額を1万円増やせば、返済期間を2~3年ほど縮めることが可能。このような住宅ローンの「条件変更」が行えるのかどうかは、金融機関へ確認を。完済時期を早められれば、老後資金への余力が生まれてきますよ。

ひと

ひと 食

食 健康・美容

健康・美容 おでかけ

おでかけ ファッション・雑貨

ファッション・雑貨 社会・生活

社会・生活 子育て・子ども

子育て・子ども 人間関係

人間関係