日々のやりくりは可能ですが、

老後資金や教育費などの対策を

家族の将来像を思い描き、夢の実現に向けた資金計画を立てて実行。“マネープランニング”の基本を、しっかり身に付けているご夫婦ですね。

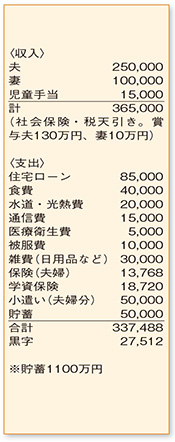

住宅ローン完済後、妻が退職しても家計が成り立つのかというご相談。まず、妻が退職した場合のマイナス面を確認してみましょう。収入は年間130万円減少。第2子誕生を前提に7年後の支出をイメージすると、食費や雑費など生活費で年間約50万円増、小学校や幼稚園といった教育費に年間75万円程度かかります。年間の支出増はおよそ125万円に。

一方、その時期の家計で現在の支出よりカットできそうなのは、ボーナス払いを含めた住宅ローンの返済分年間約112万円、食費や妻の小遣いなど節約が見込める年間12万円の合計約125万円。プラスマイナスはほぼゼロとなり、ご主人の収入でなんとかやりくりできるという試算になります。ただし、貯蓄をする余裕はないでしょう。

老後資金については、貯蓄目標は3000万円といわれていますが、公的年金の減額を考慮すると4000万円程度を目指しておきたいところです。いまの貯蓄は、ローン完済にあてるためほとんど残りません。現在、貯蓄のペースは年間約130万円。これは、妻の収入相当の金額にあたるため、退職までに1000万円近い金額がためられるのでは。退職金の受取予想額を確認し、老後資金としてどれくらい確保できそうか計算してみてください。

また、お子さまにかかる生活費や教育費は、成長とともに増大していきます。この先、夫の収入増も期待できると思われますが、老後資金計画や教育資金の積み立てに不安を感じる場合は、妻が働いて収入を得ることで調整するのが確実ではないでしょうか。

これまでと同様に先を見据えた早めの行動で、環境の変化に対応できる家計を築いてください。

ひと

ひと 食

食 健康・美容

健康・美容 おでかけ

おでかけ ファッション・雑貨

ファッション・雑貨 社会・生活

社会・生活 子育て・子ども

子育て・子ども 人間関係

人間関係