ローンはこまめに繰り上げ返済を

保険や小遣い、車維持費を見直し

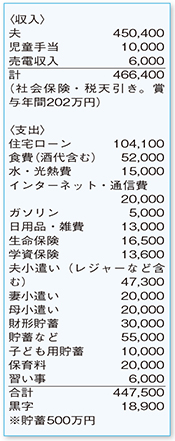

収入が高くお子さまも小さいため、家計簿には余力があるように見えます。しかし、ご主人の年齢から「住宅」「教育」「老後」の3大資金を同時に賄わなければならず、厳しい側面もあります。

支出の中で負担が重いのが生命保険料。学資保険を除いても、年払いを含めた保険料は年54万円に上ります。住宅ローンを組んだ際に「団体信用生命保険」に加入していれば、ご主人の死亡保障は減額が可能。また、奥さまの死亡保障1800万円は、専業主婦には過大です。ご主人は死亡保障3000万円、医療保障日額1万円、奥さまは死亡保障300万円、医療保障日額5000円を目安に見直しを。現在の保険を上手に減額すれば、負担を半分程度にすることもできそうです。

奥さまとお母さまのお小遣いも要チェック。ボーナス分を含め年間おのおの34万円もあるため、少なくとも2、3割はカットを。また、ボーナスから支払っている2台の車の保有コストも重くなっています。家計を身軽にするため、近い将来、1台にすることも検討したいですね。

今の貯蓄には手をつけず、お小遣いと保険の見直しで浮いたお金を、「期間短縮型」の繰り上げ返済に充てましょう。こまめに返済して、退職時には完済に近い状態を目指すのがお勧めです。

ライフプランの支出は、お子さまの教育費が本格化するころに収入が大幅に減ることに注意。大学進学費用は、子ども1人につき私立大学4年間の学費に相当する500万円が目標になります。また、老後は公的年金の不足分として、3000万円は確保したいもの。退職金を除き、あと2000万円の資金確保を目指したいものです。

子育てが一段落したら奥さまも収入を得ることができれば、先細りする家計にとって頼もしい存在となるはず。ご夫婦で力を合わせて頑張ってくださいね。

ひと

ひと 食

食 健康・美容

健康・美容 おでかけ

おでかけ ファッション・雑貨

ファッション・雑貨 社会・生活

社会・生活 子育て・子ども

子育て・子ども 人間関係

人間関係