小遣いは夫婦合わせて月3万円

将来に備え、貯蓄を優先して

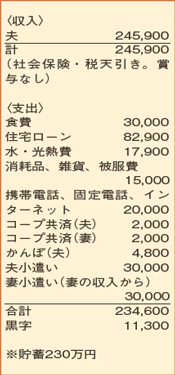

ご結婚されて間もないご夫婦の家計簿。今後の生活に夢が膨らみますね。

これまで共働きで忙しくされていたにもかかわらず、食費などの支出は上手に抑えられています。高いとお考えの水・光熱費も、ほぼ適正な範囲です。支出の中で、負担が重くて気になるのが住宅ローン。ご主人の収入だけを考えた場合、手取りの34%をローン返済が占めていて、さらに固定資産税なども必要です。奥さまに収入があったときには無理のない計画だったかもしれませんが、今はかなり背伸びしたものとなっていることを、しっかりと認識しておきましょう。

奥さまの退職にともなって、支出の中の「妻小遣い」は減らすことができます。しかし、これまで、お中元や冠婚葬祭などの交際費を奥さまの収入から賄っていたこと、また固定資産税の負担などを考えると、今後しばらくは貯蓄ができなくなる可能性もあります。毎月の小遣いは、ご夫婦合わせて3万円に抑えることを目安にしてみましょう。

車を持つことを検討されているようですが、今の家計から、車の購入や維持にかかる費用を捻出するのはかなり厳しそう。ご主人だけの収入を前提とすると、月々の生活費以外にかかるさまざまな出費を、赤字を出さずにやりくりできるかどうかも読めない状況です。「なんとかなる」という甘い読みで購入することは、絶対に避けてください。

子どもが生まれたら、ベビー用品などの支出が発生します。また、マイホームは、年数とともに傷んでくるのでリフォームが必要に。これらのことから、今は繰り上げ返済をあせるのではなく、将来の支出に備えて貯蓄を増やすことを優先しましょう。まずは、生活費の約半年分にあたる300万円をためることを目標に、頑張ってみてはいかがでしょうか。

ひと

ひと 食

食 健康・美容

健康・美容 おでかけ

おでかけ ファッション・雑貨

ファッション・雑貨 社会・生活

社会・生活 子育て・子ども

子育て・子ども 人間関係

人間関係