退職後にマイホームを持つ計画も

老後の生活資金は、今から準備を

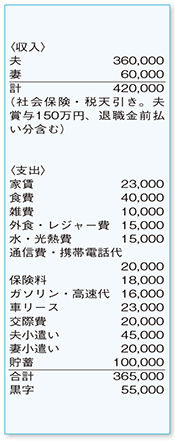

共働きで家賃の負担も少ないため、余裕がある家計簿となっています。「交際費」の項目で実家への支出を毎月計上されるなど、親孝行で堅実なご夫婦であることが伝わってきます。水・光熱費や通信費も上手に押さえられていますね。

支出で目に付くのが、お小遣いです。ご本人も多いという自覚を持っておられ、ここにはお金をかけたいという項目なので、現状維持を心がけてください。また、最近加入した生命保険の保険料はやや高め。しかし、近いうちに子どもを持ちたいという希望もあるのですから、当面はこのまま、状況次第で見直しを行うとよいでしょう。

マイホームがないことに不安を感じておられるようですね。住宅ローンの返済がなく安い家賃で住まいの確保ができているのは、家計にとって強み。子どもが独立し、リタイア後、自分たちにとって一番よい場所にマイホームを持つことができると考えることも可能です。ぜひ、前向きにとらえていきましょう。

退職金が前払いということなので、今から老後の生活資金も準備を進めていきたいもの。公的年金の不足などを考えると、退職時点で3000万円程度のお金を準備するのが理想です。今の家計に余裕があるからといって、支出を膨らませず、しっかりと貯蓄を増やしておきましょう。

ご相談者のケースで、老後資金作りをするためにお勧めなのが「個人型確定拠出年金」への加入。企業年金制度の対象とならない60歳未満のサラリーマンの場合、最大で毎月2万3000円まで掛け金を拠出し、老後年金として受け取ることができる仕組みです。60歳まで引き出せないなどの制約はありますが、掛け金は全額所得控除の対象で、運用によって得た収益に税金がかからないなど「税制優遇」がある点が魅力です。今後のライフプランと合わせ、検討してみるとよいでしょう。

ひと

ひと 食

食 健康・美容

健康・美容 おでかけ

おでかけ ファッション・雑貨

ファッション・雑貨 社会・生活

社会・生活 子育て・子ども

子育て・子ども 人間関係

人間関係