堅実な貯蓄が夢をバックアップ

ローン返済額は現在の家賃内で

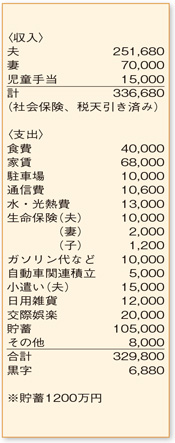

メリハリをつけながらも、保険料などはお得な年払いを利用し、そのための積み立てを堅実に行っている良い家計簿ですね。

大きな負担となりがちな携帯電話などの通信費は、家計に合ったプランを利用している様子がうかがえます。この結果、理想を上回る貯蓄が達成され、住宅購入の夢に近づいています。

その住宅購入ですが、大きな買い物なので計画が大切。ご相談者の場合、2人目の出産以降、妻の収入なし、夫の収入アップは見込めないという厳しい前提条件のもとで考えておられます。

現在の住居費の支出内でローンを組むと、1625万円(25年、金利2%、ボーナス払いなし)の借り入れとなります。貯蓄1200万円のうち、200万円を予備費および教育費として残しておくと、自己資金は1000万円。借入金と合わせ2625万円が住宅購入の予算となります。仮に、住宅購入時の諸経費などを200万円とすると、対象となる物件は2400万円程度でしょうか。この金額であれば、住宅ローン控除が使えることなどもあり、適切な返済となります。

もちろん、住居費の支出をもう少し多めに、適用金利を低く設定し、返済期間を長くするなどの調整でランクアップした物件が可能となります。しかし、どこかにシワ寄せが発生することが考えられるので、あまりおすすめできません。

住宅購入にはローン返済額だけでなく、固定資産税、修繕費、マンションの場合は管理費などのランニングコストが必要となるため、少なくともローン返済額は現在の家賃の範囲内で抑えるべきでしょう。

厳しい前提条件のもとでの試算のため、夢のせばまる結果になっているかもしれませんが、ここをスタートラインとして、マイホームに向かって諸条件を詰めてみてください。

ひと

ひと 食

食 健康・美容

健康・美容 おでかけ

おでかけ ファッション・雑貨

ファッション・雑貨 社会・生活

社会・生活 子育て・子ども

子育て・子ども 人間関係

人間関係