貯蓄は年間40万~50万を目標に

独身時代は「自己投資」も大切

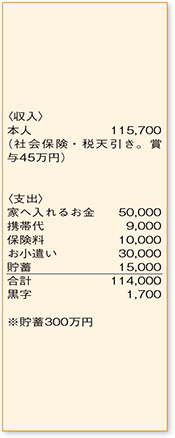

まだ、20代と若いご相談者ですが、手取り収入の半分近くを家に入れるなど、とても堅実にやりくりをされていますね。社会人として働きながら、家族の一員として責任を果たしているのは、ご立派です。

支出の内訳を拝見すると、携帯電話代やお小遣いは、独身でご両親と同居されている現状では適正な水準。保険料は手取り収入の約9%と少々高めですが、貯蓄性のある「養老保険」なので現状維持でもOKです。ただし、この保険は40歳で満期が到来するため、付帯している特約も同時に終了してしまうことに。独身女性であっても、日額5000円程度の入院保障は必要です。健康な今のうちに、終身型の「医療保険」に加入することなどを検討してもよいでしょう。現在の年齢ならば、月々2000円弱の保険料で抑えることができます。

比較的余裕のある独身時代は、手取り収入の20%程度は貯蓄に回したいもの。ご相談者の場合、毎月の収入から貯蓄を行うことは難しそうなので、ボーナスも含めて年間40万~50万円をためることを目標に頑張ってみてください。

結婚にかかる費用は、どのような挙式をするかにもよりますが、平均して結納から新婚旅行までにかかる費用450万円強、ご祝儀200万円強というデータも。250万円かかると考えると、そのうちの半分程度にあたる100万~150万円のお金を準備できるよう予算立てしておくと安心ですね。

独身時代において、貯蓄とともに大切なのが「自己投資」。資格取得等により将来の収入アップにつながる可能性も。手取り収入の5%を目安に、年10万円程度をご自身の興味がある習い事や資格取得に使ってはいかがでしょうか。自分がしたいことを考えることで、ご自身の将来像がぼんやりとかもしれませんがイメージできますよ。

ひと

ひと 食

食 健康・美容

健康・美容 おでかけ

おでかけ ファッション・雑貨

ファッション・雑貨 社会・生活

社会・生活 子育て・子ども

子育て・子ども 人間関係

人間関係