年収ベースでは黒字の家計だが

想定外の支出への備えが必要

これまで頑張って貯蓄してきた成果が、余裕に結びついていますね。しかし、収入が多いほど緩慢な家計になりがち。

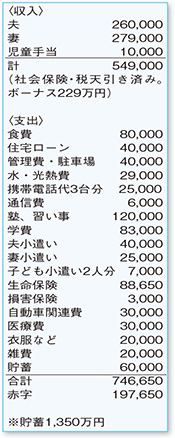

1番の理由は、収入があるために家計管理への本気度が低いことです。相談者の場合、住宅や医療関連などの大きな支出がなければ、現状でも何とかやっていけます。大赤字に見えますが、月々の貯蓄が6万円あること、教育費目的の生命保険が多いこと、教育費がもっとも必要な時期に入っていることなどを考慮すると、年収ベースでは黒字運営の家計となっているからです。

しかし、世の中の変化が見通せない時代。できれば、一家の資産としてしっかりとしたものをつくるべきではないでしょうか。もちろん、想定外の大きな支出への準備も必要です。そう考えると、現状に満足してはおれません。その第一歩として、ボーナスからの貯蓄を、現在の60万円から120万円にしてみましょう。これを実行するには、ボーナスから月々の家計へ繰り入れている金額を減らす必要があります。

まずは、保険の見直しを。貯蓄目的の養老保険は現状維持としますが、他の保険と入院保障が重複しています。会社員なので日額5000円を目安に。解約または特約を外すことで整理してみてください。払い済みの妻の終身保険も不要。万一の場合は貯蓄でカバーをしましょう。

次に、雑費と衣服関連費です。現在4万円になっていますが2万円を目標に。自動車保険も見直しの余地がありそうです。相見積もりなどを積極的に利用して割安な商品を探してください。

子どもの塾代に関しては、一家の価値観や学習効果も関係するので一概には判断しにくいもの。ただし、金額が大きいだけに、費用対効果の検証は避けて通れません。

これらの積み重ねが、老後を支える資産になると肝に銘じて、家計運営にあたってください。

ひと

ひと 食

食 健康・美容

健康・美容 おでかけ

おでかけ ファッション・雑貨

ファッション・雑貨 社会・生活

社会・生活 子育て・子ども

子育て・子ども 人間関係

人間関係