調査、交渉、努力を積み重ね

子どもの夢をサポートして

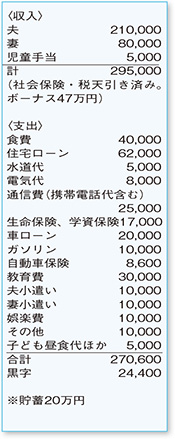

ご主人がお若く、収入のピークを迎える前に支出のピークがくるケースですね。家計管理が難しいのも仕方ありません。

まず、進学による支出増については、今と比べてどれくらい増えるのかイメージしつつ、対応策を考えていきましょう。

文部科学省の「子どもの学習費調査」によると、公立中学で教育費が年間約13万円かかるのに対し、公立高校では約24万円、私立高校なら約68万5000円(授業料無償化により公立高校の授業料は0円。私立高校は一律11万8000円+都道府県ごとに所得による支援制度あり)。つまり、公立高校で年間11万円、私立高校で年間56万円の支出増に。その他、給食費、大学進学を目指すなら塾代の費用も考えておく必要があります。

現在の家計の状況は、自動車関連を除きムダはなさそう。ネックとなっている自動車ローンは、親御さんからの借り入れということなので、可能なら、お子さまが高校を卒業されるまで返済を猶予してもらえないか交渉してみては。また、2万円の黒字を、いかに貯蓄として確保できるかも課題です。

奥さまの年収を103万円程度に抑えておられるのは、配偶者特別控除を意識されてのことだと思います。夫の扶養から外れて社会保険料が自己負担になるのは、年収130万円以上なので、その範囲なら収入アップが望めます。ただし、夫の給与に配偶者手当が加算されている場合、妻の年収103万円以下などの要件があるので確認を。

住宅ローンは、現在、変動金利で1.0%を切っています。まずは、融資を受けている金融機関に変動・固定10年タイプあたりで、金利を交渉してみてはいかがでしょう。どうしても学費が足りない場合は、奨学金制度や教育ローンも活用できます。今は、進学資金づくりに集中して、お子さまの夢を支えてあげてくださいね。

ひと

ひと 食

食 健康・美容

健康・美容 おでかけ

おでかけ ファッション・雑貨

ファッション・雑貨 社会・生活

社会・生活 子育て・子ども

子育て・子ども 人間関係

人間関係