貯蓄と繰り上げはバランスよく

住宅ローンの条件変更も一手

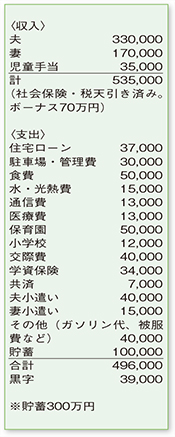

収入に生まれた余裕を、計画的に生かそうとされているとのこと。住宅ローンの返済にも無理がなく、とても堅実な家計簿です。

支出項目は、水・光熱費や通信費など上手に抑えられていますが、その中で目に付くのが交際費とその他。交際費は、冠婚葬祭費用など特別な支出があったのならOKですが、そうでなければやや高めです。手取り収入の5%を目安に、支出を抑えることを心がけてください。また、その他の支出は、さまざまなものが含まれているようですが、細かく内訳を把握してみて。月々の増減や無駄が分かり、節約につながりますよ。また、生命保険料の負担が少ないのも気になります。必要な保障をきちんと確保できているかを、チェックしてみましょう。

奥さまの収入の増加分を、教育資金のための貯蓄に回すか、繰り上げ返済にするか悩んでおられるようですね。理想は、どちらか一方に偏りすぎず、バランス良く行う形。お子さまの貯蓄を並行して進めていこうとするなら、急いで繰り上げ返済をするのではなく、毎月の住宅ローンの返済額を増やす「条件変更」を行うのも一手です。

例えば、ボーナス返済は今のまま、毎月返済額を5万円増やす形にすれば、返済期間は5年程度縮まることに。さらに、毎月の黒字を確実に貯蓄すれば、住宅ローンを減らしながらお子さまの教育資金も同時に準備することができます。また、繰り上げ返済をするなら、ある程度の手元資金を確保した上で実行を。ご相談者の場合、生活費の6カ月~1年分にあたる250万~450万円程度はキープするとよいでしょう。プラスアルファができた時点で実行すると無理がありません。

いずれにしても。今の収入と家計を維持できるなら、今後の教育資金もクリアできそうです。この調子で頑

ひと

ひと 食

食 健康・美容

健康・美容 おでかけ

おでかけ ファッション・雑貨

ファッション・雑貨 社会・生活

社会・生活 子育て・子ども

子育て・子ども 人間関係

人間関係