ローン返済の負担が重い家計

車の買い替えは現金購入を目標に

まだ小さな3人のお子さまに囲まれ、にぎやかな生活を送っておられることと拝察します。忙しい毎日の中、ご主人の手取り収入の範囲でやりくりしながら、将来の資金計画も見据えておられ、しっかりとした姿勢がうかがえる家計簿です。

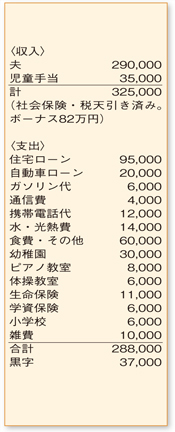

支出の中でまず目につくのが、ローン返済の負担が重い点。住宅ローンと自動車ローンを合わせると、ご主人の手取り収入の約40%に上ります。昨年購入した車にできるだけ長く乗ることを心がけ、返済が終わったらその分を積み立て、次はキャッシュでの買い替えを目指しましょう。

また、その他の出費も含まれているようですが、食費が高いのも気になります。生まれたばかりのお子さまがいるため、ミルク代などがかかるのかもしれませんが、別に雑費も計上されているのでもう少しカットしたいもの。5万円に抑えることを目標に頑張ってください。

上のお子さま同様、下の2人についても「学資保険」への加入を検討されているとのこと。現在、子どもに対する手当は全て貯蓄できる状況であるため、新たに加入するのもよいですね。

学資保険は「教育資金」ということが明確になり、取り崩しがしづらく、確実にためられるというメリットがあります。兄弟間はなるべく公平であることが望ましいため、上のお子さまの満期保険金と同額となるような設計とし、保障よりも貯蓄性を重視したタイプを選ぶことをお勧めします。

老後までにはまだかなりの時間があり、住宅ローンの繰り上げ返済や教育資金など、これより先にクリアすべきイベントがたくさんあります。

個人年金などの生命保険への加入は、今の低い予定利率で長期固定してしまうことにもつながります。どのような出費にも柔軟に対応できる「貯蓄」という形で、少しずつためていかれてはいかがでしょうか。

ひと

ひと 食

食 健康・美容

健康・美容 おでかけ

おでかけ ファッション・雑貨

ファッション・雑貨 社会・生活

社会・生活 子育て・子ども

子育て・子ども 人間関係

人間関係