第2子出産後は、まず育児に専念

収入増&貯蓄増の家計計画を

年内に2人目のお子さまが誕生されるとのこと、今から待ち遠しいですね。上のお子さまがまだ1歳なので、出産に備えてゆったりと過ごすというわけにはいかないと思いますが、ご主人の手も借りながら、奥さまの体調管理には十分、気をつけてくださいね!

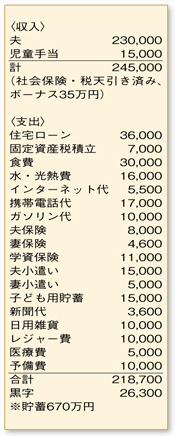

では、家計の支出についてみていきましょう。住居費や貯蓄を除く生活費が14万円程度に抑えられていること、学資保険と子ども用貯蓄で収入の10%超が貯蓄に回っていること、そして、住宅ローンが大きな負担になっていないことから、無理と無駄の無い、理想的なやりくりが実現できていると言えそうです。

第2子出産後の支出増も、携帯電話代をやや抑え、食費が現状のままキープできれば、児童手当や子ども用貯蓄の範囲である程度カバーできそうです。ご相談者の場合、コツコツと積み立ててきた貯蓄が670万円あり、育児期間中の赤字家計に耐えうる余力がおありです。出産後は、少々の赤字が出てもあまり気にせず、ひとまずは子育てに専念してください。

住宅ローンの繰り上げ返済の時期は、赤字家計がいつまで続くのか?

つまり、ご主人の収入増や奥さまの収入がいつから期待できるのかによって決まってきそうです。手元に残しておきたい資金は、1年分の生活費(約300万円)と第2子出産後の赤字補てん分。仮に、毎月の赤字を3万円とすると、第2子が3歳になるまでの3年間で108万円、小学校入学までの6年間なら216万円を別途、残しておいた方がよいでしょう。今、150万円程度の繰り上げ返済を実行したとしても、500万円が手元に残る計算になりますが、この先、赤字が続く、もしくは膨らみ続けるようなら、繰り上げ返済は、貯蓄できる余裕ができてからでも遅くないのでは。前述の計算方法を参考にして、計画を立ててみてくださいね。

ひと

ひと 食

食 健康・美容

健康・美容 おでかけ

おでかけ ファッション・雑貨

ファッション・雑貨 社会・生活

社会・生活 子育て・子ども

子育て・子ども 人間関係

人間関係