夫の保険は時期を待って見直しを

まずは「1000万円の貯蓄」を目標に

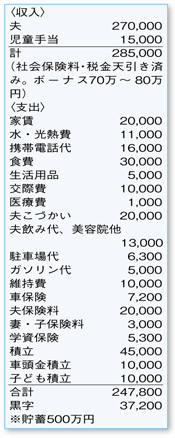

お子さまのこと、マイホームのこと。これからの人生にたくさんの夢を持ち、将来を見据えた上で努力しながらやりくりされている家計簿です。

家賃の負担が2万円と非常に恵まれてはいるものの、貯蓄と黒字で手取り収入の35%を超えるのはご立派。目標の実現を目指して、この調子で頑張っていきましょう。

各支出をみると、それぞれ工夫をしてしっかり抑えられている様子が伝わってきます。その中で高めなのが、ご相談者もお考えのご主人の生命保険料ですが、現時点では新たに保険に加入するのが難しいとのこと。お子さまをあと2人望んでおられるようなので、加入中の保険は大事にしたいものです。現在受けている検査が不要となり、保険の見直しができるようになるまで、必要経費と割り切ってくださいね。

また、固定電話がないことも一因でしょうが、携帯電話の負担が重くなっています。手取り収入に対する通信費の理想的な割合は、5%程度ですから、まだ見直す余地がありそう。上手な割引プランの活用や使用量の制限も実行して、2割カットを目指してください。

お子さまが小さく生活に不可欠かもしれませんが、車にかかる支出も目につきます。家計に占める、駐車場やガソリン代、税金、保険料などの維持費の割合が高くなっています。思い切って、マイホームを購入と同時に車を手放すという方法も。車が不要となる、立地のよい物件を購入することも、今後の選択肢に含めてみましょう。

今の家計を維持しながらボーナスの半分を貯蓄に回すことができれば、4~5年後には1000万円を超えるお金を貯めることができます。マイホームのベストな購入タイミングや、家計にとって無理のない資金計画は今後じっくり検討するとして、まずは「1000万円の貯蓄」を家族の目標にしてみてはいかがでしょうか。

ひと

ひと 食

食 健康・美容

健康・美容 おでかけ

おでかけ ファッション・雑貨

ファッション・雑貨 社会・生活

社会・生活 子育て・子ども

子育て・子ども 人間関係

人間関係