まず食費・雑費をきっちり把握

夫の保障を下げて保険料減額も

お子さまが幼稚園に入園されたとのこと、新しいお友だちとのかかわりやさまざまな行事など、これからの日々の成長が楽しみですね。

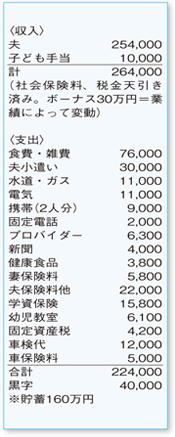

家計簿を見ると、住居費がいらないという恵まれた状況にありますが、堅実にやりくりされているご様子。特に、車検代や車の保険料、固定資産税などを、毎月の支出として計上している点はグッド。ボーナスの金額が業績で変動するようなので、今のような形で支出を見込んでおくと、たとえボーナスが支給されない場合があったとしても対応でき安心です。

家計簿で気になるのは、食費・雑費の支出の把握が大ざっぱである点です。一定額を毎月奥さまに渡して、その範囲で食費と雑費を賄うという形態を取られているようですが、無駄を省くためには、きっちりとお金の流れを把握する必要があります。まずは、食費と雑費、おのおのにいくらかかっているかをチェックしてみましょう。

その上で、雑費は何にいくら使っているのか、もう少し細かな内訳がわかるようにしてください。その数字を参考にした上で、毎月の目標を設定し、これに近づけていくとよいでしょう。ご相談者の場合、手取り収入からみた食費の目標は4~4・5万円。また、雑費は、医療費、被服費などの支出が含まれていないのなら、1~1・5万円が目標値となります。これらの目安をクリアできるよう頑張ってくださいね。

また、ご主人の生命保険料も負担が重くなっています。現在、死亡保障5000万円プラスアルファと、医療保険に加入されているとのこと。持ち家で、奥さまも実家から給与を得ることができ、学資保険にも加入済みであることなどを考慮すると、死亡保障はもう少し下げることも可能です。これを機会に保障を下げて保険を減額できないか、もっと安く加入できる保険はないかなどを検討してみましょう。

ひと

ひと 食

食 健康・美容

健康・美容 おでかけ

おでかけ ファッション・雑貨

ファッション・雑貨 社会・生活

社会・生活 子育て・子ども

子育て・子ども 人間関係

人間関係