賞与からの小遣い削減分で

住宅ローンの「条件変更」を

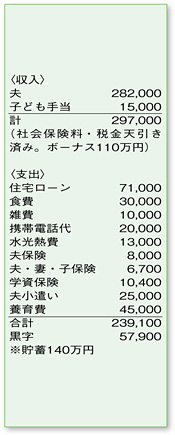

養育費をきちんと支払い、大学の奨学金を返済するなど、大人としての責任感を持ち、自立した家計を営んでおられる様子が伝わってくる家計簿です。

支出を見ると、食費や水光熱費を上手に抑え、また車もローンに頼らずキャッシュで購入されているため、しっかりと黒字を出すことができています。支出の中では、携帯電話代がご夫婦合わせて2万円と高め。固定電話を引いていないことも一因かもしれませんが、どのような形態やプランを選べば通信費を抑えることができるのかを一度真剣に検討して、2割のカットを目指してみましょう。

ご主人の月々のお小遣いについては、手取り収入の10%以内に抑えられていて、昼食代も含まれていることを考慮すると妥当な水準といえます。ただし、ボーナスから夫婦それぞれで20万円のお小遣いを取っているのは、のちの教育費の負担増等に備えるためにも見直す必要があります。

お子さまの幼稚園入園後、奥さまがパート勤めをスタートされると、奥さまのお小遣いはその収入から捻出されるとのこと。同時に、ボーナスからのご主人のお小遣いも、一部減額するという取り決めをされてはいかがでしょうか。

ボーナスからのご主人のお小遣いを10~15万円に抑えれば、ボーナス時に25~30万円のゆとりが生まれます。住宅ローンの「条件変更」を行い、このゆとり分をボーナス払いにプラスして返済する形に変えれば、返済期間が短縮され、総支払い額を減らすことができます。さまざまな支出からなかなか繰り上げ返済が難しい、今の家計にお勧めです。

きちんと責務を果たし堅実に生活しておられる姿は、お子さまにとって「良きお手本」となっているはずです。今の家計に誇りを持ち、ご夫婦で力を合わせて頑張ってくださいね。

ひと

ひと 食

食 健康・美容

健康・美容 おでかけ

おでかけ ファッション・雑貨

ファッション・雑貨 社会・生活

社会・生活 子育て・子ども

子育て・子ども 人間関係

人間関係