公的年金でカバーできない金額が

老後のための積み立て目標額

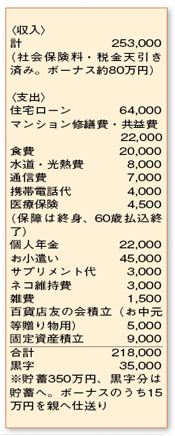

経済的にゆとりがある独身世帯の場合、全般において支出が膨らむ傾向にあるのですが、ご相談者は無理のないマイホーム取得計画や個人年金の加入など、将来にツケを回さない計画的な家計管理ができていますね。

老後のための貯蓄は、老後の収支をイメージすると積み立てるべき金額が見えてきます。まず収入の柱となるのが公的年金。会社員の場合、65歳から国民年金に上乗せして厚生年金が受け取れます。受給額については毎年、誕生日月に届く「ねんきん定期便」で確認を。このまま働き続けた場合の将来の年金見込み額が計算できるシートがついているので、受給額の試算に役立ちます。

一方、支出ですが、老後は不要となる費用(住宅ローン、保険料、お中元の費用など)を差し引くと、必要生活費は12万円程度です。仮に、公的年金が12万円支給されれば、その範囲でやりくりできるということになります。それ以外に考慮しておきたい支出として、①退職後から65歳までの公的年金が受け取れない期間の生活費②旅行や趣味の費用③介護状態になった場合の費用があげられます。つまり①~③の費用が、60歳までに準備しておきたい貯蓄目標額の目安となります。

年間80万円程度、ローン完済後は150万円程度の貯蓄ができれば、60歳までに約3500万円の貯蓄が可能です。一部を運用することで、資産を殖やせる可能性もあります。さらに60歳から70歳までで約850万円が受け取れる個人年金や、退職金を考えると、十分豊かな老後を迎えることができそうです。ただし将来の収入や公的年金の受け取り額は確定しているものではないので、計画通りに進んでいるか、定期的にチェックしてください。ご相談者の場合、将来の生活設計はバッチリなので、今の生活をより充実させるためのプランニングもしっかり立ててくださいネ!

ひと

ひと 食

食 健康・美容

健康・美容 おでかけ

おでかけ ファッション・雑貨

ファッション・雑貨 社会・生活

社会・生活 子育て・子ども

子育て・子ども 人間関係

人間関係