あせりは禁物、貯蓄に専念して

じっくり検討しても遅くない

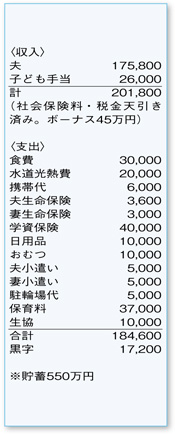

家賃がかからないという恵まれた状況ではありますが、収入が大幅にダウンしても赤字に陥らず、上手にやりくりできている優秀な家計簿。食費や通信料を抑え、ボーナスを確実に貯蓄に回している点も、グッドです。

支出の中で負担が大きく見えるのが、お子さま2人の学資保険。ただし、こちらは住居費アップに備えて、お子さまが10歳になる時点で払い込みが終わる設計になっているとのこと。将来の家計変化を見据えて、よく工夫されていると思います。今は厳しいかもしれませんが、このまま頑張って継続していきましょう。

逆に支出が少なく気になるのが、学資保険を除いたご夫婦の生命保険料です。2人目のお子さまも誕生し、必要な死亡保障額は増えているはず。貯蓄や学資保険も含めた上で、万が一の保障に不足がないかを、この機会にチェックしておきましょう。

消費税引き上げの懸念もあり、マイホーム購入時期について迷っておられるようですね。住宅は大きな買い物なので、税率が上がると影響を受けることは事実ですが、あせりは禁物です。当分は頭金を増やすことに専念してください。お子さまの教育環境をふまえ、どこに家を買うのが良いのかなどをじっくり検討した上で、保育料負担の区切りがついてから、購入に踏み切られても遅くはありませんよ。

現在の収入に月10万円をプラスして、2人のお子さまの保育料が終了したと仮定すると、少し余力を残しながら返していける住宅ローンの返済額は年間100万円程度。金利3%、返済年数30年で逆算すると、借入額は約2000万円となります。これに用意できる自己資金(頭金+諸費用)を加えたものが、購入額のおおむねの目安です。堅実な家計運営を続けて、じっくりと足元を固めながら、一つ一つご家族の夢を形にしていってくださいね。

ひと

ひと 食

食 健康・美容

健康・美容 おでかけ

おでかけ ファッション・雑貨

ファッション・雑貨 社会・生活

社会・生活 子育て・子ども

子育て・子ども 人間関係

人間関係