老後の生活費がわずかに不足。

人生の“生きがい”を見つけて

仕事のこと、老後のこと、また年を重ねていくご両親のことなど、40代後半は、ライフプランにまつわるさまざまな問題に直面する時期。将来に対する漠然とした不安を感じている人も多いのですが、ご相談者は現実を見据えて、しっかりと今後の見通しを立てておられるようですね。

同居しているため住居費や食費、水光熱費がかからず、また求職中ということもあるかもしれませんが、ご実家にお金を入れて社会保険料などを自分で支払い、交際費等の支出も最低限に抑えて、けじめをつけておられる点はご立派。これまで堅実にやり繰りしてこられたため、かなりの蓄えを作ることにも成功されています。

これから無理に仕事はせず、ご両親の面倒をみることも視野に入れておられるとのこと。65歳時点で手元に残る予定の預金と個人年金で、老後資金を賄うことができるかどうかを予測してみましょう。

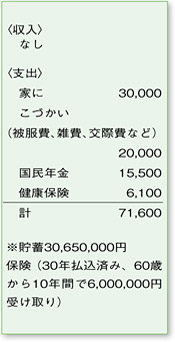

必要な資金は、どんな生活をするのかで大きく変わりますが、総務省の平成21年の「高齢者無職単身世帯(女性)」によると、1カ月の消費支出は約15万円。一方、受け取ることができる公的年金額は、ご相談者の国民年金や厚生年金の加入履歴で異なってきますが、仮に厚生年金を含めて65歳以降月10万円の年金が受け取れるならば、1カ月あたりの不足額は5万円。20年間で1200万円のお金が必要という結果になります。預金700万円に65歳以降受け取れる個人年金300万円をあわせても、少し不足が生じることに。

切り詰めると何とかやりくりができる水準かもしれませんが、ずっと家にいるという決断を下すのは慎重にしたいもの。ご相談者の人生における「生きがい」のためにも、たとえパートや契約社員という形態でも、長く社会とかかわっていくことを、ぜひ意識していただきたいと思います。

ひと

ひと 食

食 健康・美容

健康・美容 おでかけ

おでかけ ファッション・雑貨

ファッション・雑貨 社会・生活

社会・生活 子育て・子ども

子育て・子ども 人間関係

人間関係