老後資金は次女の大学卒業後に

次の保険は保障額逓減タイプを

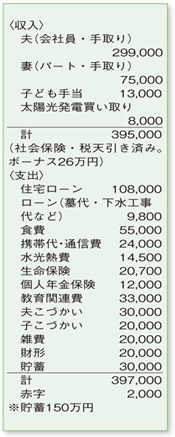

人生の3大資金の一つ、教育費の支出の真っ最中。家族で力を合わせて頑張っておられることがよく分かります。これまでためていた学資保険では足りないほど大きな支出という問題に直面されています。長い人生の中で現在がもっとも費用がかかる時期である半面、今を乗り切れば次の展望が大きく開けます。

長女の学費などは貯蓄、長女のアルバイト代、奨学金でカバーできるので、長女の生活費を中心にできるだけ削減することを心がけてください。次女の学費については、徐々に決まってくる進学先の学費を意識しながら、ボーナスを中心に貯蓄に励むことを第一に。

ただし、今後の経済状況や給与額によっては、奨学金のほか教育ローンなどを利用することになる可能性も。参考までに国の教育ローンの概要は、融資額は学生1人につき300万円以内、返済期間は15年以内。世帯の収入上限額は子どもが2人の場合890万円で在学中は利息のみの返済が可です(3月9日現在の利率は年2・75%)。

次女の大学卒業後は老後資金の準備を開始することに。仮に夫の国民年金の受給までを10年とすると、教育関連費やこづかい、携帯代の半額分、貯蓄のほか、返済が終了している予定の墓などのローンを合わせて年間で約120万円、10年間で約1200万円が貯蓄にあてられます。65歳から1000万円を受け取ることになる個人年金と合わせ、2000万円程度の準備が可能でしょう。

3年後に満期を迎えた後の保険は、次女の大学卒業時期に向けて徐々に保障額が逓減していくタイプを利用して、保険料を抑えてください。

最後に。奨学金を利用してまで大学に行くことの意味や価値、大学時代にマスターする知識や資格の目標などを、ぜひ親子で話し合ってください。お子さまの金銭教育の一環として今後に役立つものとなるはずです。

ひと

ひと 食

食 健康・美容

健康・美容 おでかけ

おでかけ ファッション・雑貨

ファッション・雑貨 社会・生活

社会・生活 子育て・子ども

子育て・子ども 人間関係

人間関係